Share

居住者・非居住者の判断

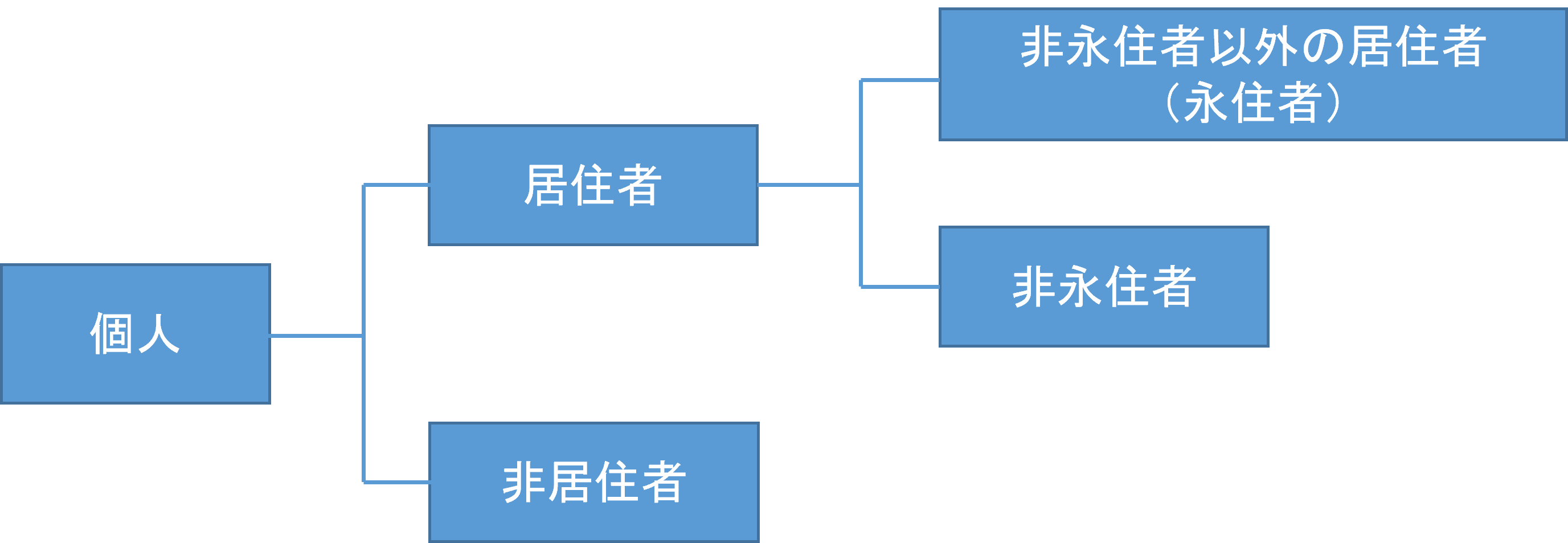

国際税務日本の所得税法上、個人の納税者は永住者、非永住者、非居住者の3つに区分され、それぞれの区分によって課税所得の範囲が定められています。

居住者とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいい(所法2①三)、非居住者とは、居住者以外の個人をいう(所法2①五)とされています。

そのため、「住所」及び「居所」の定義は、所得税法上の居住者と非居住者の区別を画する重要な概念です。しかしながら、所得税法上は住所及び居所のいずれも定義規定がなされていません。そのため、民法に規定されている住所及び居所の概念を借用することになります。

非永住者とは、日本国籍を有しておらず、かつ、過去10年以内において国内に住所又は居所を有していた期間が5年以下である個人をいいます。

日本で働く日本人(日本国籍者)は通常は永住者に該当するので、3つのうちどの区分に該当するかの検討を行う必要は生じません。他方、日本で働く外国人については、3つのうちどの区分に該当するかの判定が、まず第一に必要になります。

住所及び居所の定義

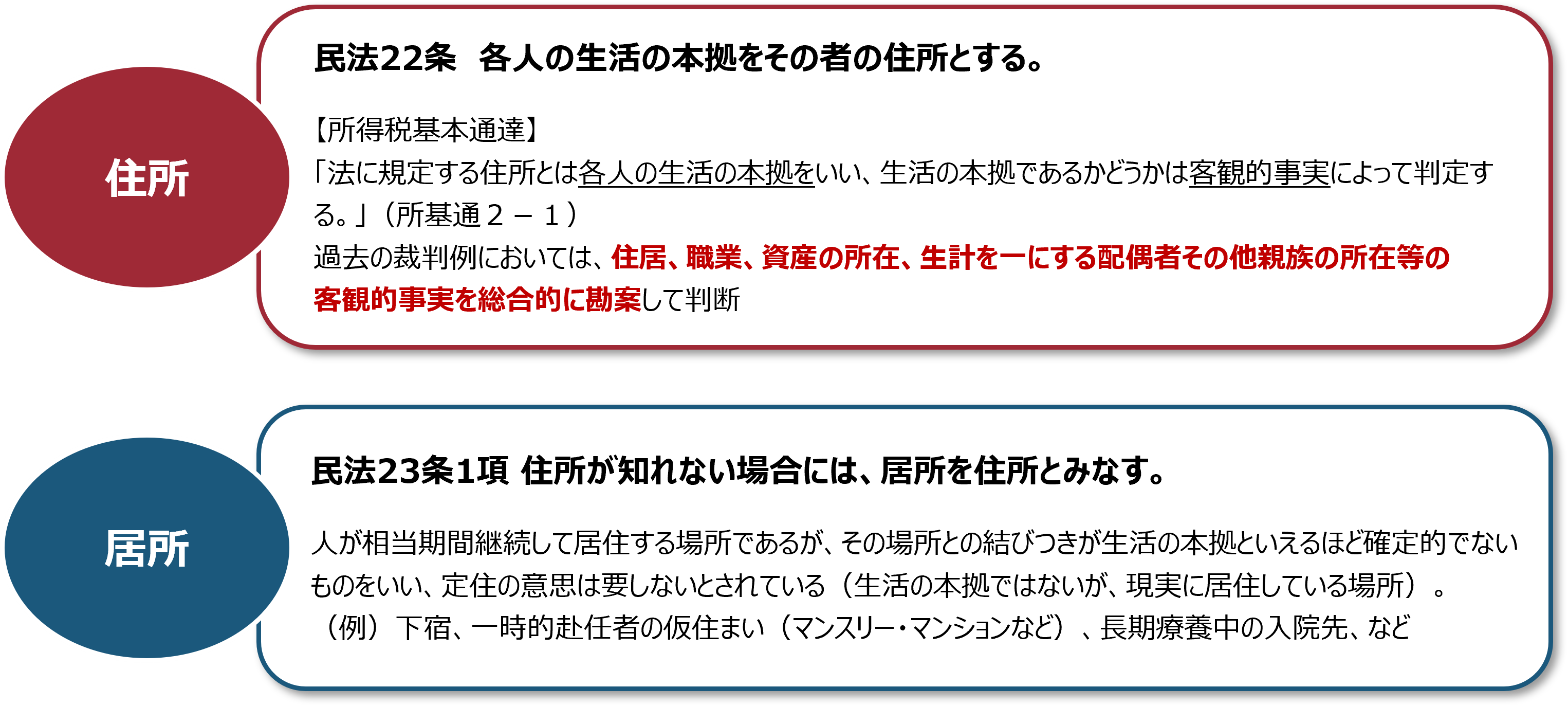

民法第22条において住所とは「各人の生活の本拠をその者の住所とする」と規定されており、所得税基本通達はこの民法の概念を借用し、「法に規定する住所とは各人の生活の本拠をいい、生活の本拠であるかどうかは客観的事実によって判定する。」とされています(所基通2-1)。

所得税法基本通達においては、「住所の判定は客観的事実に基づいて行う」という立場を取っており、過去の裁判例においては、住居、職業、資産の所在、生計を一にする配偶者その他親族の所在等の『客観的事実』を総合的に勘案して判断がなされています。

なお、本人の主観的居住意思は補完的な要素に過ぎず、また租税回避の意図の有無は住所の判定に影響させるべきでないことが判示されています。

例えば、昭和60年12月2日の神戸地裁判決においては、

「所得税法の解釈適用上当該個人の生活の本拠がいずれの土地にあると認めるべきかは、租税法は多数人を相手方として課税を行う関係上、便宜、客観的な表象に着目して画一的に規律せざるを得ないところからして、客観的な事実、即ち、住居、職業、国内において生計を一にする配偶者その他の親族を有するか否か、資産の所在等に基づき判断するのが相当である」

とされています。

このように判断される住所が不明な場合には、居所を住所をみなすこととされています。居所の定義は民法23条1項に規定されており、

人が相当期間継続して居住する場所であるが、その場所との結びつきが生活の本拠といえるほど確定的でないものをいい、定住の意思は要しないとされています。

具体例としては、学生などの下宿(間借り)、単身赴任者の仮住まい(マンスリー・マンションなど)、長期療養中の入院先、といったところでしょうか。 所得税法では、こういった居所が1年以上ある場合に、居住者であると認定しています。

住所の推定規定

上記のように、ある人が税務上、日本の居住者であるかどうかは、客観的事実を総合勘案して判定されることになりますが、「継続して一年以上居住することを通常必要とする職業を有する」か否かによって居住者かどうかを推定する規定が、所得税法施行令に置かれています。

所得税法施行令 第十四条

国内に居住することとなつた個人が次の各号のいずれかに該当する場合には、その者は、国内に住所を有する者と推定する。

一 その者が国内において、継続して一年以上居住することを通常必要とする職業を有すること。

(以下、略)

所得税法施行令 第十五条

国外に居住することとなつた個人が次の各号のいずれかに該当する場合には、その者は、国内に住所を有しない者と推定する。

一 その者が国外において、継続して一年以上居住することを通常必要とする職業を有すること。

(以下、略)

さらに、所得税基本通達3-3において、国内又は国外において事業を営み若しくは職業に従事するため国内又は国外に居住することとなった者は、その地における在留期間が契約等によりあらかじめ1年未満であることが明らかであると認められる場合を除き、それぞれ施行令第14条第1項第1号、又は、施行令第15条第1項第1号の規定に該当するものとする、とされています。

したがって、日本において勤務するために来日する外国人については、国内における在留期間が契約等によりあらかじめ1年未満であることが明らかでない限り、国内に住所を有する者と推定され、反証が無い限り日本の居住者として取り扱われることになります。

逆に、日本に住んでいた者が、海外勤務をするために国外に居住することととなった場合、国外における在留期間が契約等によりあらかじめ1年未満であることが明らかでない限り、国外に住所を有する者と推定され、反証がない限り日本の非居住者として取り扱われることになります。サラリーマンの海外転勤が典型的な例です。

こんな解説も読まれています

Category

国際税務ナビ一覧