Share

国外転出時課税を受けた後の株式譲渡

国際税務国外転出時課税制度とは、国外転出をする時点で時価1億円以上の有価証券等を有している一定の居住者に対して、国外転出の時に対象資産の譲渡又は決済があったものとみなして、その対象資産の含み益に対して所得税を課税する制度です。

平たく言えば、日本居住者が海外移住した後に現地で株式等を売った場合、日本居住時代に既に値上がりしていた譲渡益部分に日本国として課税ができなくなってしまうのを防ぐために、海外移住のタイミングで含み益に課税してしまうというものです。

その後、海外居住中に株式を譲渡した際には、基本的には日本における課税はなされません。

しかしながら例外的に、海外移住後に譲渡した場合でも、以下の株式譲渡に該当する場合には日本国が課税できることになっています(租税条約により課税がなされない場合もあります)。

【非居住者による株式譲渡所得のうち、日本での課税対象になるもの】

内国法人の発行する株式等の譲渡による所得のうち以下のもの:

➀ 買い集めによる株式の譲渡

② 事業譲渡類似株式の譲渡

③ 不動産関連法人の株式等の譲渡

④ 税制適格ストックオプションの権利行使により取得した特定株式等の譲渡

⑤ 日本国内滞在中に行う株式譲渡

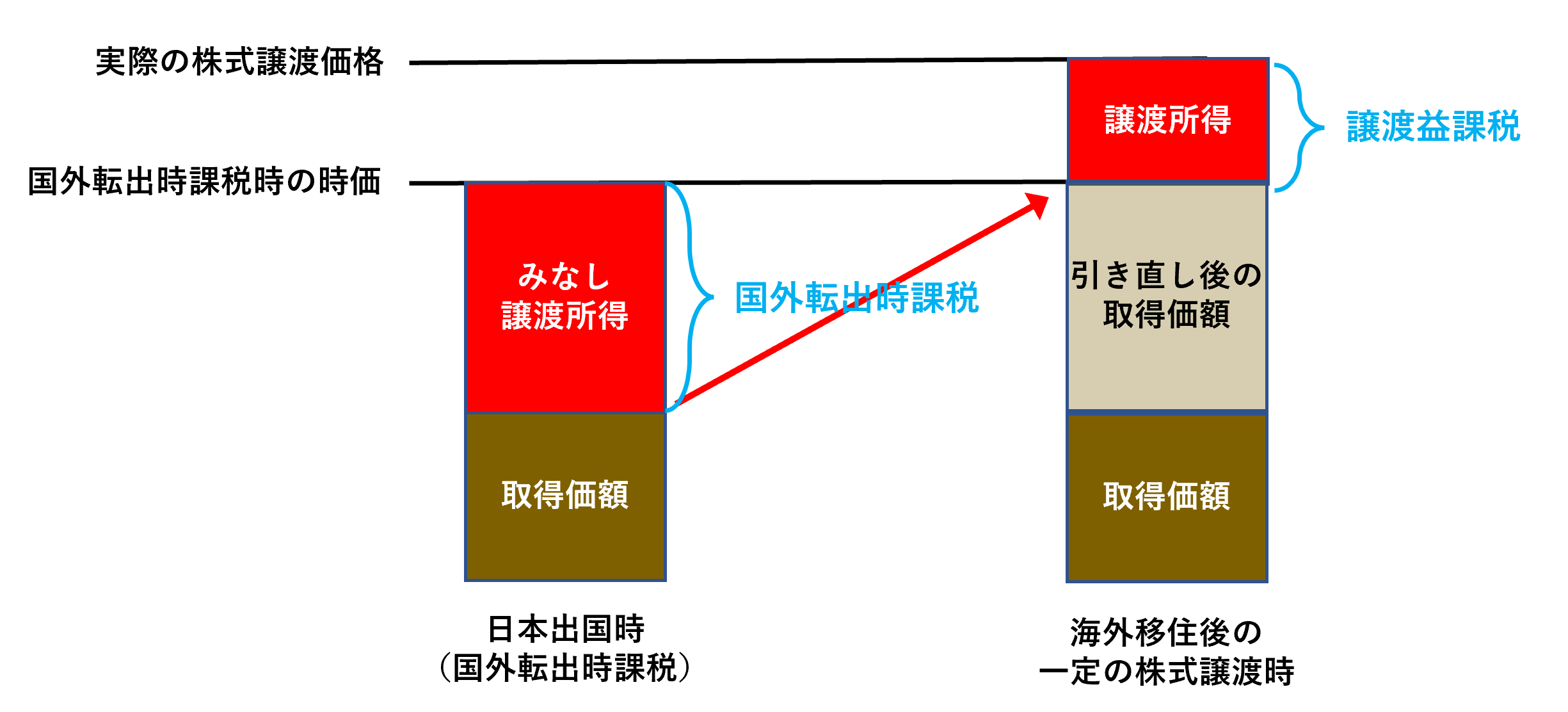

このような場合は、国外転出時課税制度により日本出国の際にいったん課税されたのに、その後、海外居住者になった後でその株式を実際に譲渡した時にまた日本で課税されたのでは、二重課税になってしまうのではないか?という懸念が生じます。

これについては、二重課税にならないよう手当がなされており、国外転出時課税を受けた際に譲渡収入とした金額をもって、将来株式を実際に譲渡した際の取得価額とするとされています。

つまり、海外移住後に上記のような一定の株式譲渡を行った際には、取得価額を国外転出時課税時の課税ベースとなった時価に引き直して、譲渡所得の計算がなされるということになります。

Category

国際税務ナビ一覧