Share

外国税額控除と損金算入、どちらが有利?

外国税額控除外国で納付した法人税は外国税額控除を選択した場合は損金算入ができませんが、逆に外国税額控除を取らずに損金算入を選択することも可能です。

そのため、将来の所得の発生見込みを適切に見積もった上で、外国税額控除と損金算入のどちらを選択するのが有利かを検討することが重要です。

外国税額控除は基本的に外国法人税額を日本の法人税額から直接マイナスしますが、損金算入では外国法人税額を課税所得計算の段階でマイナスするため、通常は外国税額控除の方が有利です。

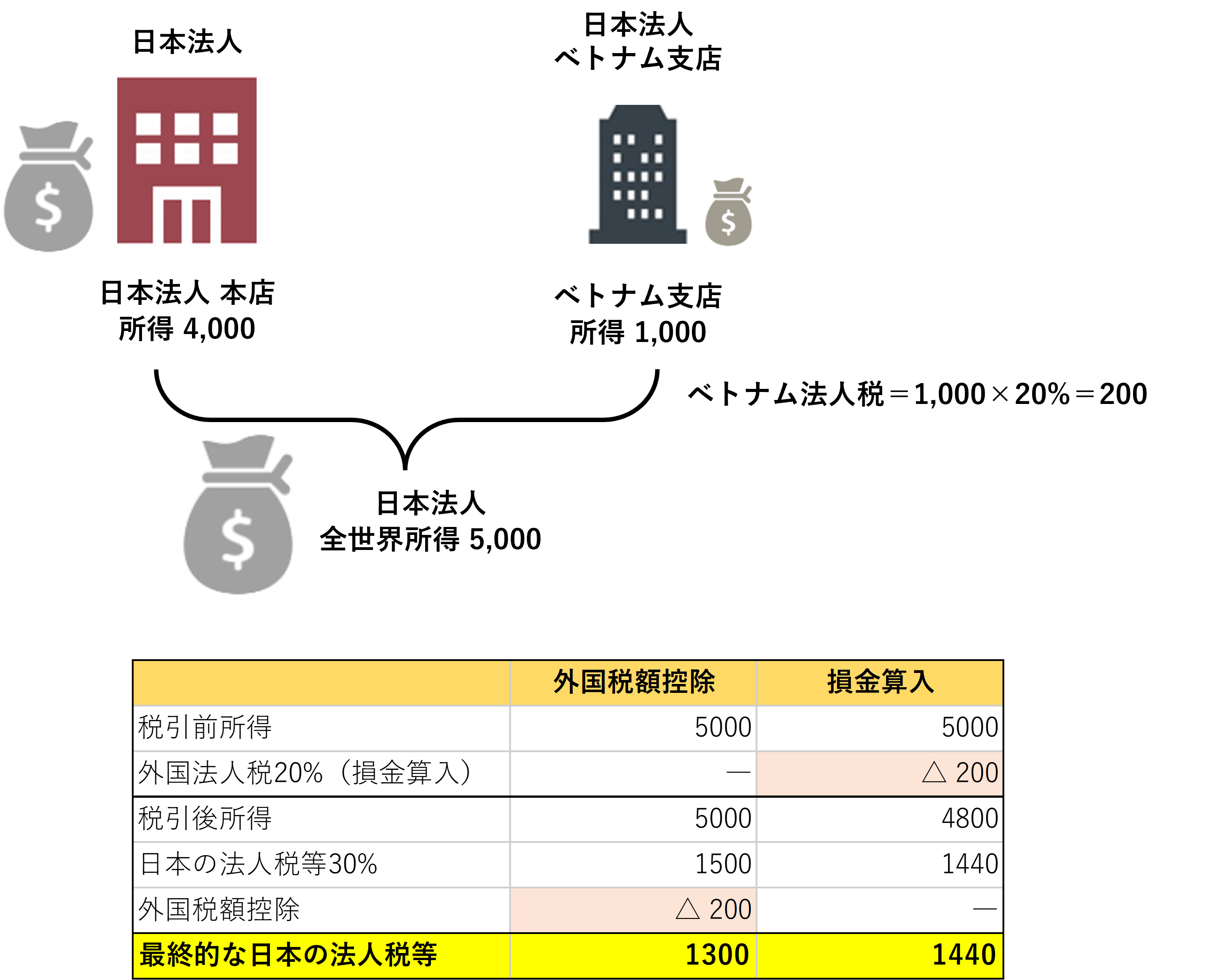

ごく簡略化した例で示すと、たとえばベトナム支店を有する日本法人が、ベトナム支店で1,000の所得、日本本店で4,000の所得を計上した場合、日本の法人税等の税率30%、ベトナムの税率20%とした場合に、ざっくり以下のようなイメージになります。

このように、理論的には外国税額控除の方が損金算入より有利ですが、

赤字で課税所得がないため税額控除ができない場合や、控除限度額が不足している場合等、損金算入のほうが有利になるケースもあります。

留意点としては、各外国法人税ごとに外国税額控除か損金算入かを選択することはできず、外国税額控除の対象となる全ての外国法人税について一括して選択する必要があります。対象となる外国法人税につき、一部を外国税額控除を選択し、他を損金算入の選択とするといったことはできません。

損金算入を選択した方がいい場合と留意点

上記のように、理論的には外国税額控除の方が損金算入より有利ですが、

赤字で課税所得が出ないためそもそも税額控除ができない場合や、控除限度額が不足する場合など、損金算入のほうが有利になるケースもあります。

発生年度で外国税額控除できなかった外国法人税は将来3年にわたり繰り越せるため、単年度で赤字なだけであれば、外国税額控除を選択しておいて、将来3年内に控除枠が発生した際に税額控除を取ることが可能です。しかしながら、継続的に赤字が続いており将来3年内に控除枠が出る見込みがないなどの場合には、損金算入を選択し、繰越欠損金の形にしたうえで繰り延べておく方が有利といえます。

ただ、一度損金算入を選択してしまうと、前年度まで選択してきた外国税額控除に関する繰越額、つまり繰り越してきた前年度までの控除限度超過額や控除余裕額は、その時点で切り捨てとなりますので、慎重な判断が望まれます。

こんな解説も読まれています

Category

国際税務ナビ一覧