Share

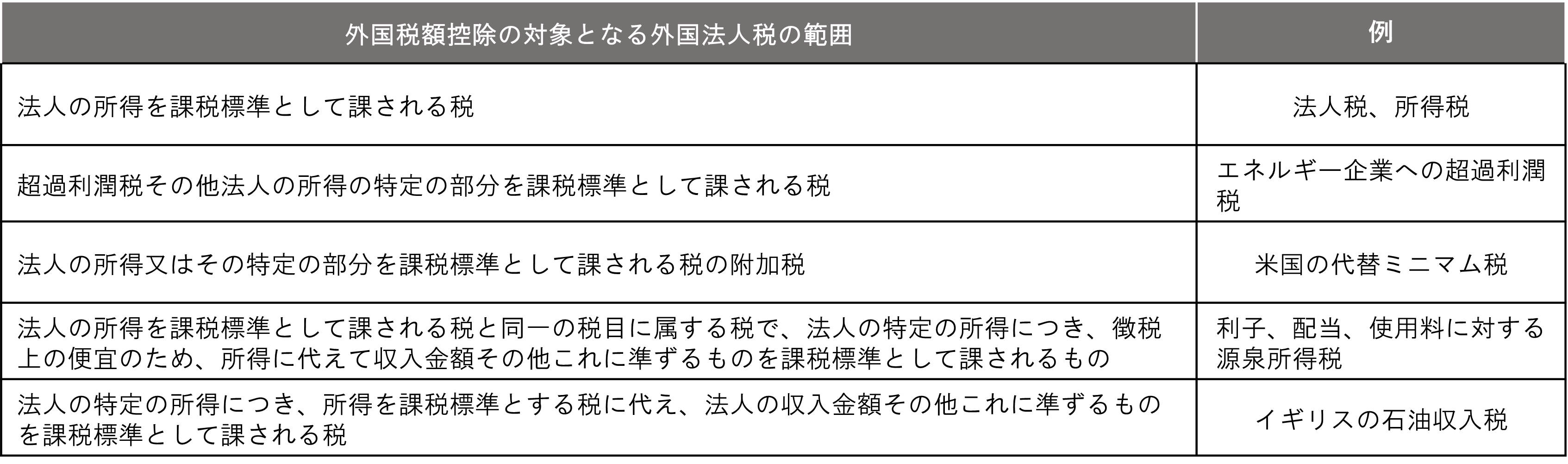

外国税額控除の対象となる外国法人税とは

外国税額控除外国税額控除を検討するにあたって、まず最初にすべきなのは、外国で払ったその税金が、外国税額控除の対象になるのかどうかです。

外国で徴収される税金の種類は多岐にわたっておりますが、すべてが外国税額控除の対象になるわけではありません。

法人税法において設けられている外国税額控除制度は、法人の所得に対して二重に課税された状態を解消するための制度ですので、法人の所得を課税標準として課された外国の税金がその対象となります。具体的には、外国における様々な税体系や徴収の態様を考慮したうえで、以下のような税を外国税額控除の対象となる外国法人税と規定しています。

外国法人税に含まれるもの

外国における税金は多種多様であるため、果たして外国税額控除の対象となるのか否か、判断が難しいケースも多々あります。

その場合は、実際に外国で課された個々の税金について、「法人の所得を課税標準として課される税」に該当するかどうかを丁寧に検討していくことになります。当該税金の計算過程等を現地専門家に確認する必要が出てくる場合もあります。

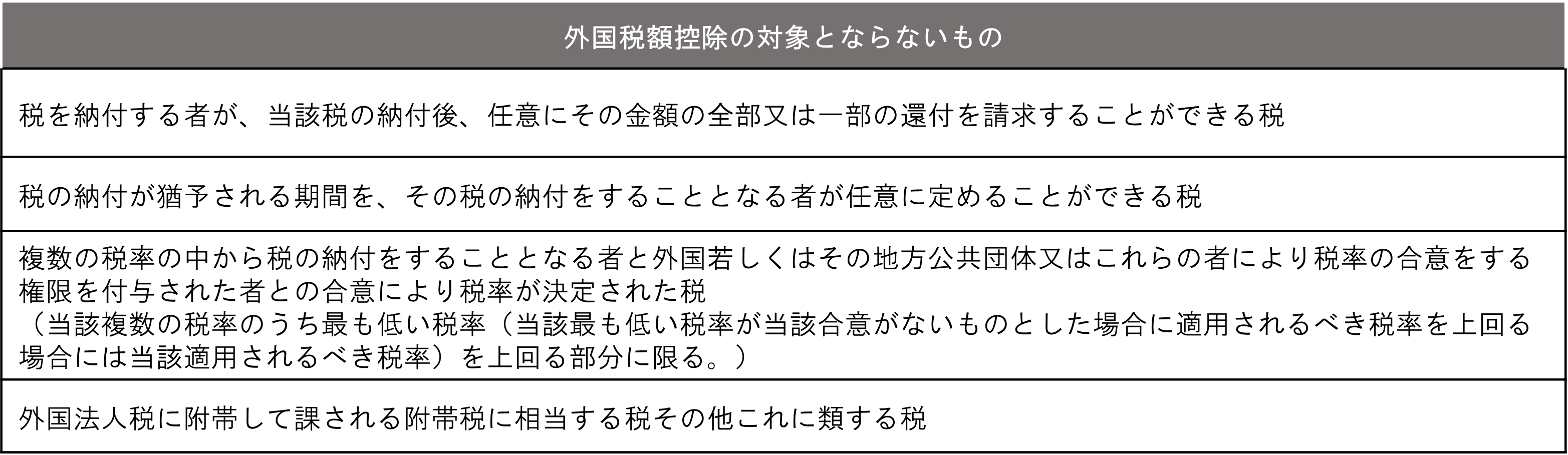

外国法人税に含まれないもの

他方、外国税額控除の対象とならないものについても、以下の通り法人税法に規定されています。

この外国税額控除の対象ならない外国の税については、外国税額控除を選択適用した場合の損金不算入の対象とはならず、課税所得の計算上損金の額に算入されます。

こんな解説も読まれています

Category

国際税務ナビ一覧