Share

外国税額控除とは

外国税額控除外国税額控除とは、国際的な二重課税を解消するために、外国で課された法人税や所得税を一定の条件の下で、日本の法人税から控除する制度です。

日本の法人税は全世界所得に対して課税されるため、国外源泉所得に外国の法人税や所得税が課税された場合には、国際的に二重課税を受けている状態になります。そのため、納税者の居住地国において、一定の条件の下に外国で課された法人税を控除することで、国際的二重課税を解消するという手段を設けているのです。

外国税額控除の限度額

外国税額控除は無条件に認められるわけではなく、控除限度額が設けられ、その限度額の範囲内で控除できるものとしています。

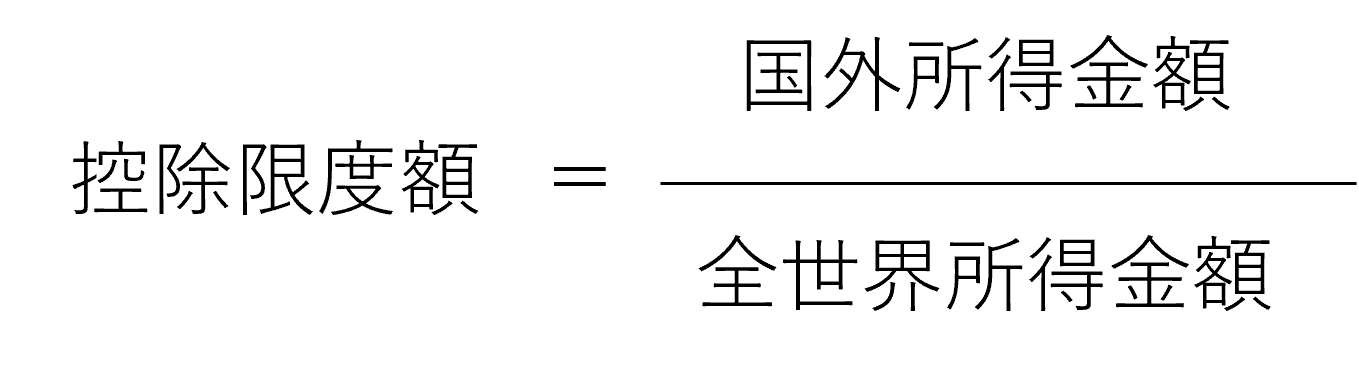

法人税における控除限度額は、おおまかなイメージとしては以下の式で示されます。

この式で分かる通り、日本で課された法人税額に、全世界所得のうち国外源泉所得が占める割合を乗じた額が控除限度額になります。

なお、分子の国外所得金額には上限があり、全世界所得金額の90%か、国外使用人割合のいずれか大きい方がその上限となります。

この式から言えることは、控除限度額は日本における法人税額に比例しており、法人税額が大きいほど控除限度額は大きくなります。なお、法人税額が発生しなければ控除限度額も発生しません。

また、控除限度額は国外所得の割合にも連動し、国外所得の割合が大きいほど控除限度額も大きくなります。なお、国外所得がゼロもしくはマイナスになる場合は控除限度額は発生しません。

この算式で想像できると思いますが、低税率国においては、発生する国外所得金額に対して課される外国法人税の額が小さいので、控除限度額の創出に寄与します。逆に、高税率国においては、発生する国外所得金額に対して課される外国法人税の額が大きいので、控除限度額を大きく食いつぶすことになります。

日本の外国税額控除は一括限度額方式を採っており、所得の種類ごとに控除限度額を計算する方式ではなく、すべての所得を一括して限度額計算を行います。つまり、様々な所得をミックスして外国税額控除額を算定することができるため、低税率国での国外所得によって創出された控除限度額を高税率国で生じた外国法人税とぶつけることによって、税額控除を取り損なうリスクを回避することができます。控除限度額も外国法人税も3期にわたり繰越することはできますが、控除枠と外国法人税の発生とを慎重にプランニングしておくことが望まれます。

プレミア国際税務事務所にお任せください

プレミア国際税務事務所では、外国税額控除に関するコンサルティングや申告書作成支援を承っております。

外国税額控除に関する疑問点やご相談に丁寧にお答えしますので、お気軽にお問い合わせください。

こんな解説も読まれています

Category

国際税務ナビ一覧