Share

租税負担割合の計算

外国子会社合算税制外国子会社合算税制(タックスヘイブン対策税制)では、対象となる外国関係会社が一定割合以上の租税を負担している事業年度については、合算課税が免除されます。

具体的には、ペーパーカンパニー及び事実上のキャッシュボックスの要件に該当する外国関係会社(特定外国関係会社)については、租税負担割合30%以上の場合に合算が免除され、経済活動基準を1つでも満たさない外国関係会社(対象外国関係会社)と全て満たすが一定の受動的所得を稼得した会社(部分対象外国関係会社)については、租税負担割合20%以上の場合に合算が免除されます。

よく「中国の法人税率は25%だから、ウチの中国子会社は合算課税の対象にならない」とか、「タイの法人税率は20%だから、ウチのタイ子会社はギリギリ大丈夫」などとおっしゃる方をお見かけしますが、この租税負担割合は、本店所在地国・地域の法定税率をいうのではありません。

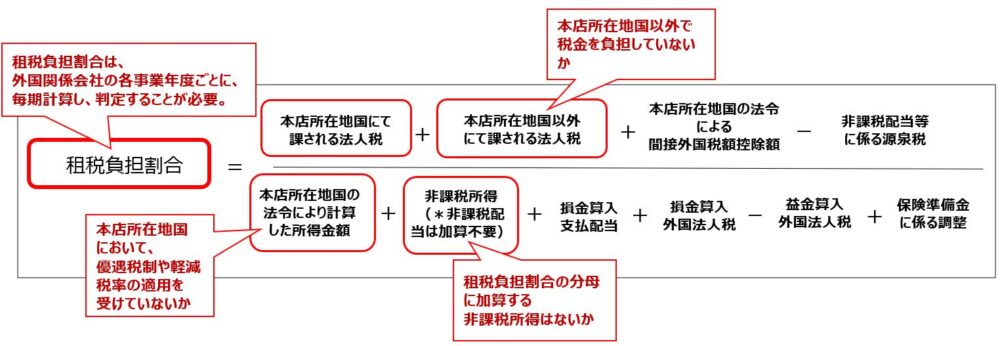

租税負担割合は、外国関係会社が実際に負担した租税の割合を、以下の算式によって計算することになっており、しかも外国関係会社の毎事業年度ごとに計算が必要です。

(※以下の算式は、おおまかな理解のために簡略化しています)

租税負担割合の計算においては、外国関係会社が提出した現地における税務申告書や現地税務当局から交付された賦課決定通知書等が必要です。当該書類が英語以外の言語で書かれている場合や、現地の税制や申告書が複雑な場合は、外国関係会社側の会計事務所や経理担当者のサポートが必要になる可能性があります。

なお、日本は決算期末から法人税申告期限まで2か月、期限延長している場合でも3~4ヶ月と、諸外国に比べて申告期限が軒並み早いです。そのため、外国関係会社の租税負担割合を判定しようにも、数字が上がってこなかったり、外国関係会社側の合算対象事業年度の決算の締めや申告書提出よりも先に、日本の親会社が法人税申告や見込納付をしなければならなくなるケースもあります。その場合は、外国関係会社の決算作業を早めたり、税額の見込み計算をしたりするなどの負荷がかかります。

プレミア国際税務事務所にお任せください

プレミア国際税務事務所では、外国子会社合算税制に関する各種コンサルティングや申告書作成支援を承っております。

各外国関係会社に対する要件判定をはじめとしたリスクアセスメント、外国子会社合算税制による課税を未然に防ぐためのコンサルティングを提供しております。

また、期末においては、申告書別表作成支援も実施し、各外国関係会社とのコミュニケーション支援、証明資料の整備、申告書別表作成のために必要な資料の入手、申告書別表作成の支援や助言を行っております。

お気軽にお問い合わせください。

Category

国際税務ナビ一覧