Share

海外子会社への役務提供と移転価格税制

移転価格税制海外子会社に対する技術指導や間接部門支援などを日本親会社が行っていて、それに要した出張旅費等の経費や人件費などを海外子会社に請求せずに親会社が負担したままになっている場合は、それらの金額は抽出が比較的容易であることもあり、国外関連者に対する寄附金として否認されるケースが散見されます。

本来は海外子会社自身が従業員を雇ったり外部委託などをしたりして行うべき業務を、日本親会社が無償で、つまり親会社自らの負担で代行してあげたとして寄附金課税というわけです。

しかしながら、このような支援も親子会社間における取引であることには変わりなく、本来は移転価格税制の問題として扱うべきものです。そして移転価格税制上、このような取引は「グループ内役務提供取引」と呼ばれており、親子会社間の棚卸資産取引などと同様、移転価格税制に規定された価格算定方法の中から最も適切な方法を選択して、独立企業間価格を求めることになります。

ただ、無償で親会社が役務提供をしてしまっていると、「経済的利益の無償の供与」であるとして、移転価格税制上の独立企業間価格の算定以前に、寄附金課税が行われてしまうというのが実情です。これは根拠のない課税ではなく、移転価格税制を規定する租税特別措置法第66条の4の中に、第3項として国外関連者に対する寄附金課税の規定が置かれており、それに基づく課税処分です。

企業グループ内の低付加価値役務提供

このような国外関連者への寄附金課税を防ぐためには、はじめから移転価格税制に則って独立企業間価格を算定し、その価格で対価を徴収したうえでグループ内役務提供を行いなさいということになりますが、ちょっとした事務的な子会社支援であっても全て価格算定方法に則って独立企業間価格を算定しなければならない、となると実務上大変ですね。

そこで、移転価格税制上、一定のグループ内役務提供については、簡便的な方法による価格算定が許容されています。その対象となるのは「低付加価値グループ内役務提供」です。

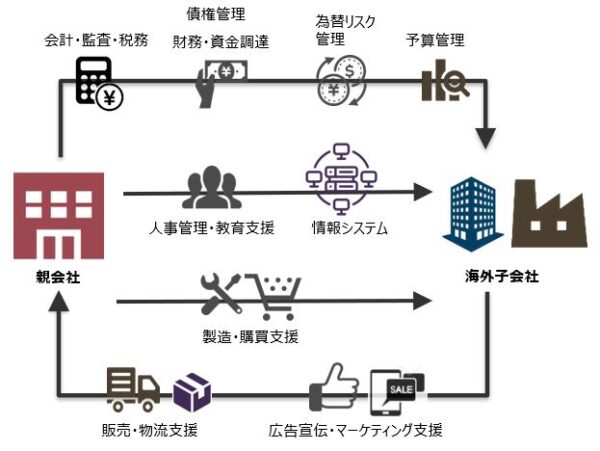

低付加価値グループ内役務提供とは、グループの本業に直接関連せずかつ付加価値の低い単純な役務提供をいい、具体的な要件や役務の種類は移転価格事務運営要領に規定されており、例えば役務の種類はその(1)に記述されています。

【移転価格事務運営要領】3-10 (企業グループ内における役務提供の取扱い)

(1) 次に掲げる経営、技術、財務又は営業上の活動その他の法人が行う活動が国外関連者に対する役務提供に該当するかどうかは、当該活動が当該国外関連者にとって経済的又は商業的価値を有するものかどうかにより判断する。具体的には、法人が当該活動を行わなかったとした場合に、国外関連者が自ら当該活動と同様の活動を行う必要があると認められるかどうか又は非関連者が他の非関連者から法人が行う活動と内容、時期、期間その他の条件が同様である活動を受けた場合に対価を支払うかどうかにより判断する。

イ 企画又は調整

ロ 予算の管理又は財務上の助言

ハ 会計、監査、税務又は法務

ニ 債権又は債務の管理又は処理

ホ 情報通信システムの運用、保守又は管理

へ キャッシュ・フロー又は支払能力の管理

ト 資金の運用又は調達

チ 利子率又は外国為替レートに係るリスク管理

リ 製造、購買、販売、物流又はマーケティングに係る支援

ヌ 雇用、教育その他の従業員の管理に関する事務

ル 広告宣伝

(注) 「法人が行う活動」には、法人が国外関連者の要請に応じて随時活動を行い得るよう定常的に当該活動に必要な人員や設備等を利用可能な状態に維持している場合が含まれることに留意する。

これらの役務に該当すれば直ちに簡便法が適用されるわけではなく、さらに、その役務提供が支援的な性質でありグループの本業に直接関連しないこと、無形資産を使用していないこと、といった要件があり、それらの諸要件を満たした場合にはじめて、適用対象となります。適用対象となる役務提供については、その役務提供に要した総原価(直接費+間接費)に105%を乗じた金額、つまり5%マークアップをした金額を対価とすることが認められます。

なお、この簡便法を用いる場合には、以下の規定(移転価格事務運営要領3-11 ト)にある通り、一定の文書化(文書の作成・保存)が必要ですのでご留意ください。

【移転価格事務運営要領】3-11 (企業グループ内における役務提供に係る独立企業間価格の検討)

ト 当該役務提供に当たり、当該法人が次に掲げる書類を作成し、又は当該法人と同一の企業グループに属する者から取得し、保存していること

(イ) 当該役務提供を行った者及び当該役務提供を受けた者の名称及び所在地を記載した書類

(ロ) 当該役務提供がイからヘまでに掲げる要件の全てを満たしていることを確認できる書類

(ハ) ヘに定めるそれぞれの役務提供の内容を説明した書類

(ニ) 当該法人が実際に当該役務提供を行ったこと又は当該役務提供を受けたことを確認できる書類

(ホ) ヘに定める総原価の額の配分に当たって用いた方法の内容及び当該方法を用いることが合理的であると判断した理由を説明した書類

(ヘ) 当該役務提供に係る契約書又は契約の内容を記載した書類

(ト) 当該役務提供において当該法人が当該国外関連者から支払を受ける対価の額又は当該国外関連者に支払う対価の額の明細及び計算過程を記載した書類

プレミア国際税務事務所にお任せください

プレミア国際税務事務所では、企業グループ内での役務提供に関する移転価格リスク・アセスメントの実施をはじめ、移転価格コンサルティングを承っております。

さらに、その結果を踏まえたグループ内役務提供に関する移転価格ポリシーの構築や、ローカルファイルの作成も可能です。お気軽にお問い合わせください。

こんな解説も読まれています

Category

国際税務ナビ一覧