Share

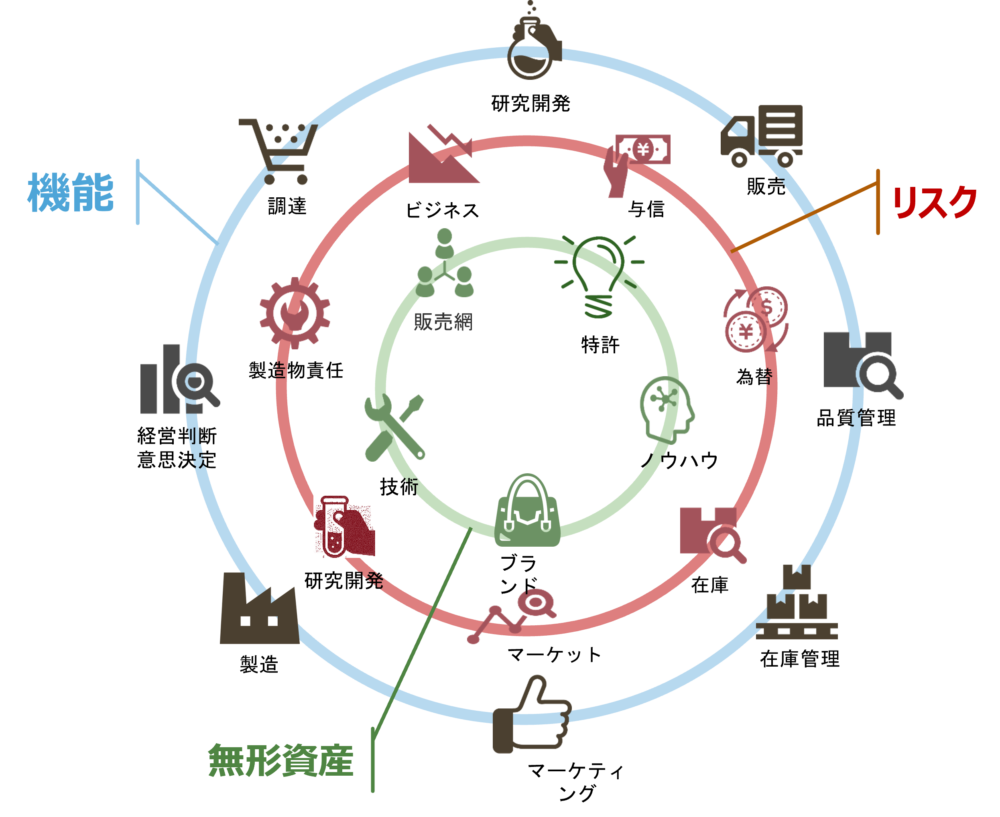

機能・リスク分析

移転価格税制国外関連取引の価格を検討する際には、法人と国外関連者それぞれが果たしている機能、負担しているリスク及び使用している無形資産を分析する必要があります。国外関連取引において果たす機能や負担するリスク、そして使用する無形資産が異なれば、各取引当事者の取引に対する貢献度も異なり、価格設定及びその結果として配分されるべき損益も異なってくるからです。逆に言えば、この機能・リスク分析が不十分ですと、移転価格分析も不完全なものとなってしまいます。

機能・リスク分析における「機能」とは、事業における一連の企業活動をいい、たとえば、設計、調達、製造、組立、研究開発、販売、役務提供、営業、マーケティング、物流、資金調達、経営管理などがあり、事業戦略の立案や意思決定などの役割も含まれます。

また、「リスク」とは、事業の成否もしくは新たな費用・損失の発生につながるような一連の要因をいい、たとえば、市場リスク、在庫リスク、製造物責任リスク、設備投資リスク、研究開発投資のリスク、為替相場や金利変動などに起因する金融リスク、取引先の信用リスクなどがあります。

この機能・リスク分析は、各取引当事者が実際に行っていること、そして、それを行うための能力の有無に焦点を当てるものですが、当該活動や能力は単に各取引当事者の個々の行為だけを見るのでは足りず、市場を含めた事業環境や、取引当事者の属する企業グループ全体の構造と組織体制等までを分析することが必要です。対象取引が、企業グループ全体の価値創造においてどのような影響を与えているか、つまり、企業グループ全体のバリューチェーンにおける位置づけや、他の関連者が果たす機能やリスクとの相互依存性や貢献度まで、多元的・複合的に理解し分析することが重要です。

移転価格に係る税務調査においても、取引当事者がどのような機能を果たし、またどのようなリスクを負担しているか、同業他社と比較してその機能・リスクの水準が高いか低いかといった点を、根拠資料の分析や担当部署等へのヒアリングなどを通じて、総合的に検討されることになります。

Category

国際税務ナビ一覧