Share

投資所得に対する租税条約の適用

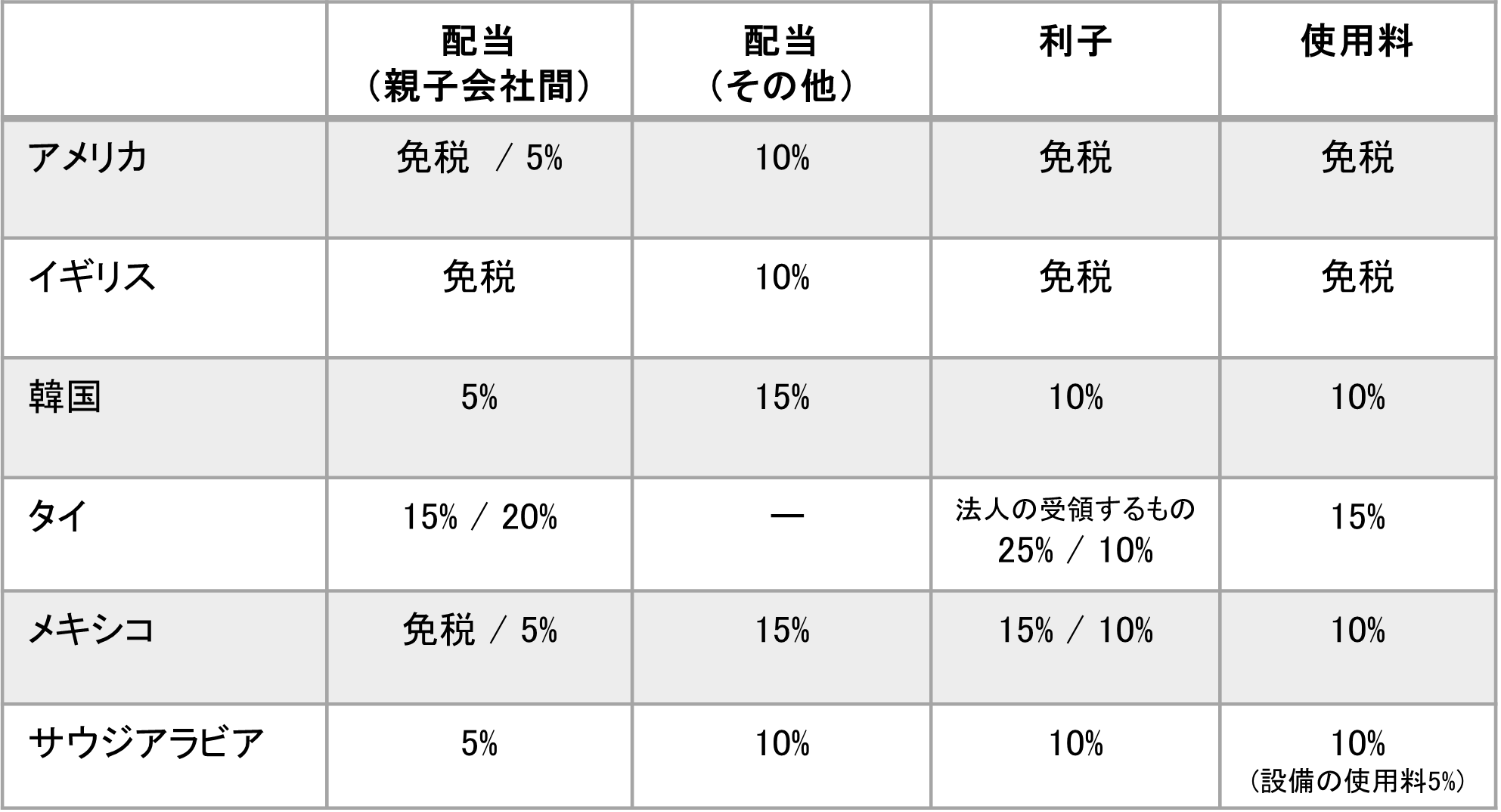

租税条約締約国間における投資活動を活発にするために、租税条約では通常、投資所得(利子、配当、使用料等)に対する免税や税率の軽減に関する定めを置いています。

しかしながら、投資所得(利子、配当、使用料等)は、能動的な活動を伴う事業所得とは異なり、その所得が生ずる源泉地国において必ずしも能動的な活動を伴うわけではない(受動的な所得である)ことから、より有利な租税条約を求めて条約漁りをする濫用行為を防止すべく、源泉地国における課税の減免を受けるためには受益者要件を満たすことが必要とされています。

租税条約の免税や軽減税率の適用を受けるためには

租税条約に規定する免税や軽減税率の適用については、日本を含む多くの国では支払時に最初から免税もしくは軽減された税率で源泉徴収を行いますが、スイスなどのように支払時には国内法の税率でいったん徴収しておき、後から申請により還付を行うという国もあります。

日本においては、租税条約による免税や軽減税率の適用を受けるためには、支払日の前日までに所定の届出書(租税条約に関する届出書)の提出が必要とされています。

租税条約の濫用防止規定

前述の通り、投資所得は必ずしも源泉地国での活動を伴わない受動的所得であり、かつ足の速い流動的な所得であることから、免税やより有利な税率を求めて租税条約の濫用を行うことを防止するため、特典制限条項を置く租税条約が多くなってきています。つまり、投資所得の支払先がA国であっても、その受益者がA国の税務上の居住者でない場合は、A国との租税条約は適用できないとするものです。

日本においては、この特典制限条項が入った租税条約の適用を受けるにあたっては、特典条項に関する付表に居住者証明書を添付して提出することが必要です。

Category

国際税務ナビ一覧