Share

国外関連者への寄付金と税務調査

移転価格税制通常、寄付金は損金算入限度額以内であれば損金算入できますが、

国外関連者への寄付金は、その全額が損金不算入となり、かつ加算・流出項目ですので永久に損金算入することができません。

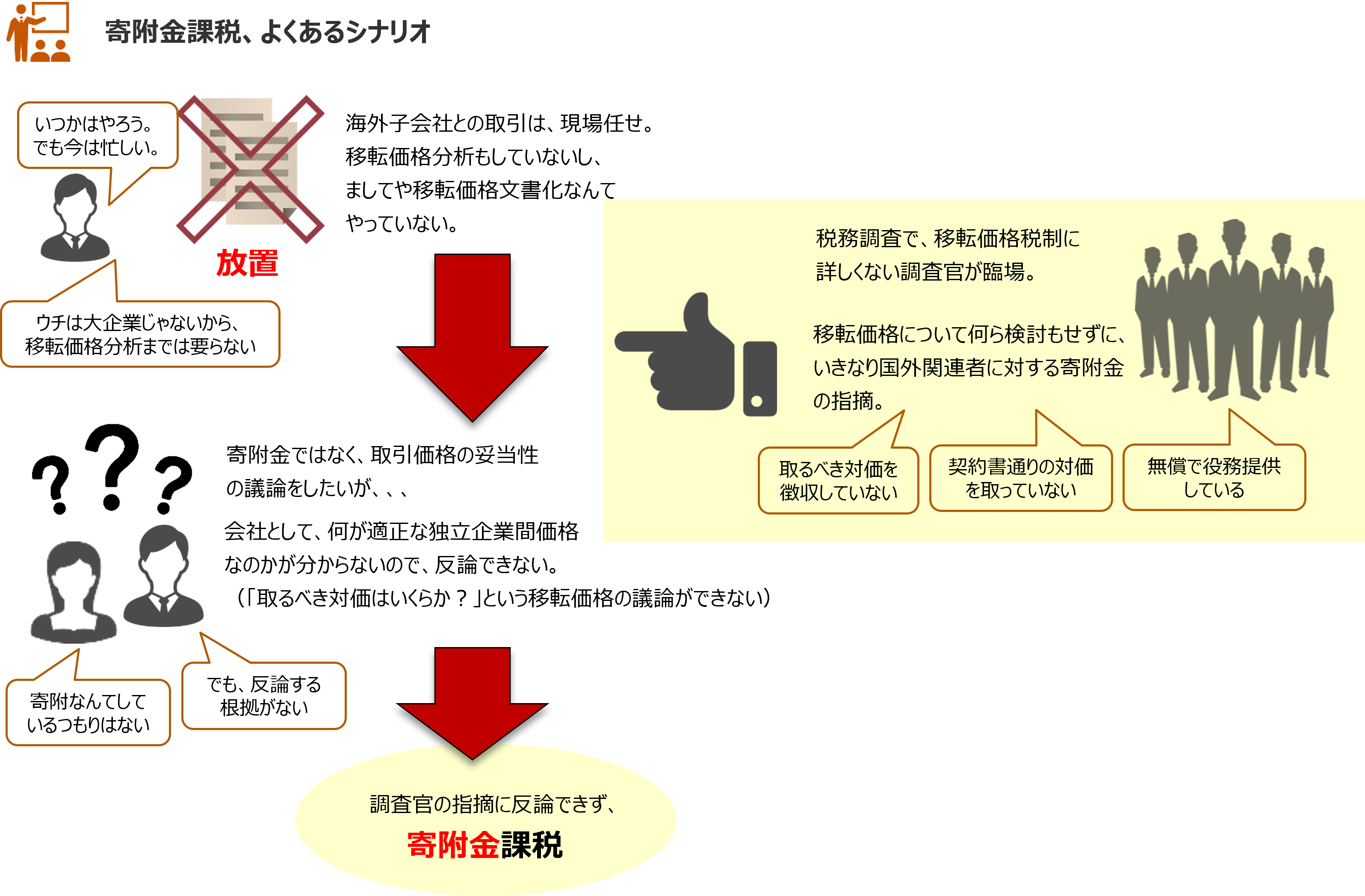

海外子会社を有する法人の税務調査では、必ずと言っていいほど「国外関連者への寄附金」に該当する取引がないかどうかが調査されます。

よくある指摘としては、次のようなケースが挙げられます。

- 海外子会社に対する技術支援を行っている

- 海外子会社の営業活動を支援している

- 海外子会社へ駐在している出向従業員の給与の一部を日本親会社が負担している

上記のうち、とりわけ「海外子会社への技術指導」や「海外子会社への営業支援」のような海外子会社に対する支援を出張によって行っている場合の旅費や人件費などは、金額の抽出や算定が比較的容易であることもあり、国外関連者に対する寄附金として否認されるケースが散見されます。

税務調査においては、出張申請書・報告書や出張経費精算書類を閲覧したり、総勘定元帳などから海外出張経費を抽出したりして、海外子会社への出張を洗い出します。そして、当該出張をした本人や経理担当者へのインタビューにより出張の目的や出張先での業務を把握し、本来海外子会社で行うべき業務を日本親会社が出張により行っていたり、海外子会社の業務を支援していたりすると、日本親会社が負担した経費や出張者の人件費について、国外関連者に対する寄附金であるとの指摘がなされます。

また、海外子会社へ駐在している出向従業員の給与についても、それが現地と日本の給与格差を補填する性質のものでない限り、本来海外子会社側で絵負担すべき給与であるとして、国外関連者寄附金と指摘がなされます。

このような指摘に対しても、日頃から移転価格ポリシーを策定し、移転価格文書化(ローカルファイル)を整備しておくことにより、無用な寄附金課税を防ぐことは可能です。

プレミア国際税務事務所では、このような国外関連者寄附金課税を防ぐための対策を助言し、その実施を支援しております。ぜひお問い合わせください。

Category

国際税務ナビ一覧