Share

合算課税のタイミング

外国子会社合算税制外国子会社合算税制の要件に抵触し、外国関係会社の所得が全部合算または部分合算の対象となった場合、次に留意すべきは、合算するタイミングです。

日本の親会社のどの事業年度で、外国関係会社の所得を合算するのか。

具体的には、外国関係会社の事業年度終了の日の翌日から4か月を経過する日を含む内国法人の事業年度において合算することになります。

以前は2か月を経過する日を含む内国法人の事業年度において合算することとされていましたが、実務負担に配慮し、令和7年度税制改正において4か月に改正されました。

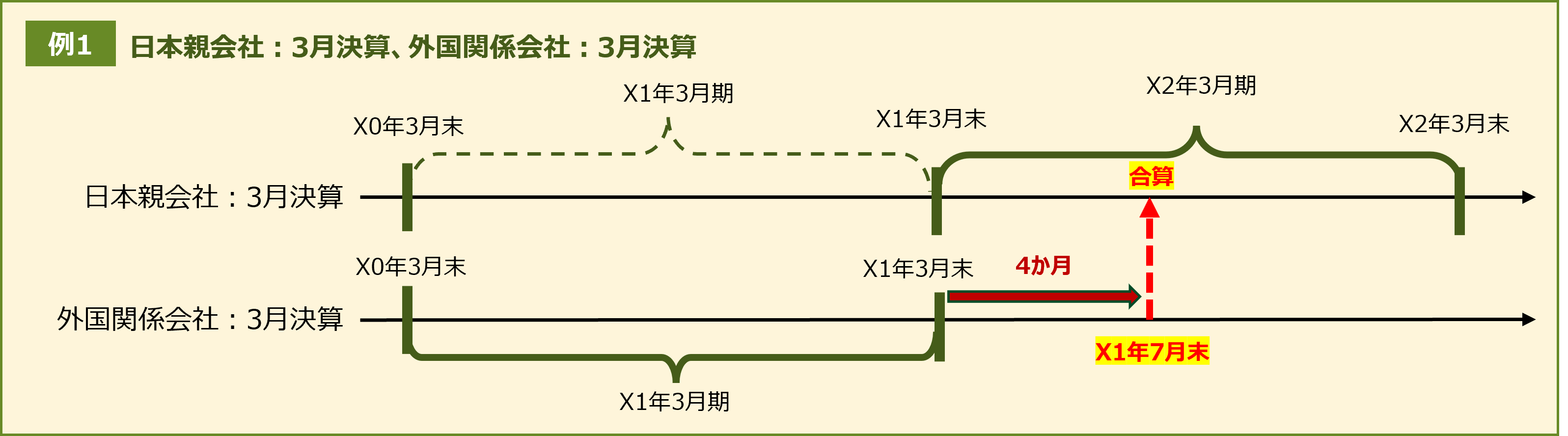

合算のタイミング例➀:日本親会社、外国関係会社ともに3月決算の場合

X1年3月期の外国関係会社の所得は、外国関係会社の当該事業年度終了の日(X1年3月31日)の翌日から4か月経過する日、すなわちX1年7月末を含む日本親会社の事業年度、つまり日本親会社のX2年3月期に合算することになります。

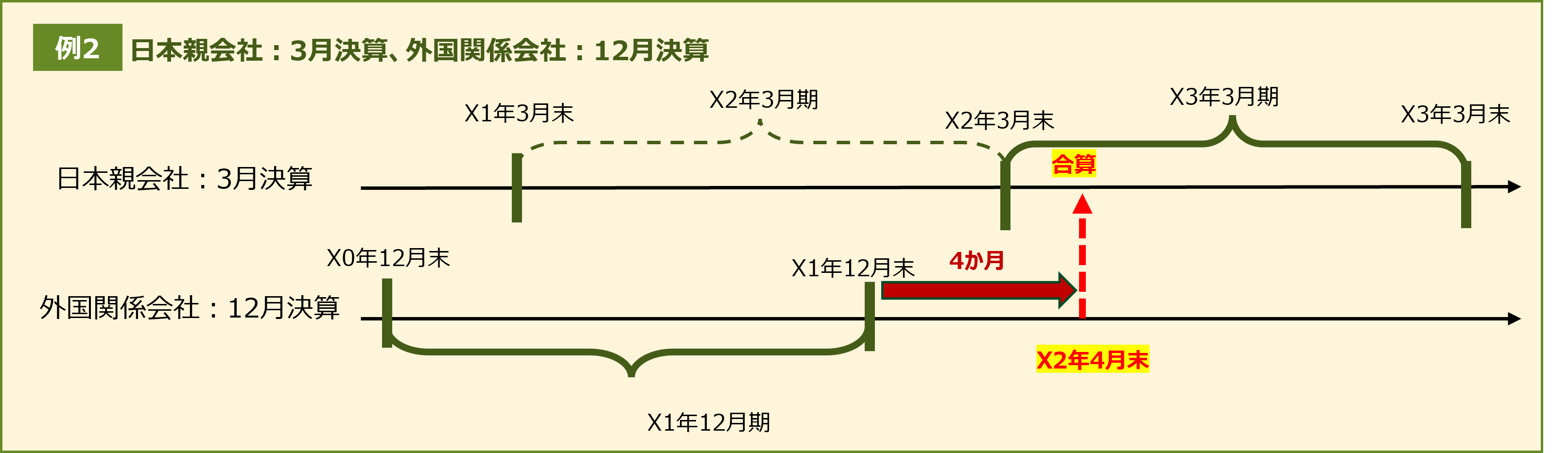

合算のタイミング例②:日本親会社が3月決算、外国関係会社が12月決算の場合

X1年12月期の外国関係会社の所得は、外国関係会社の当該事業年度終了の日(X1年12月31日)の翌日から4か月経過する日、すなわちX2年4月末を含む日本親会社の事業年度、つまり日本親会社のX3年3月期に合算することになります。

プレミア国際税務事務所にお任せください

プレミア国際税務事務所では、外国子会社合算税制に関する各種コンサルティングや申告書作成支援を承っております。

各外国関係会社に対する要件判定をはじめとしたリスクアセスメント、外国子会社合算税制による課税を未然に防ぐためのコンサルティングを提供しております。

また、期末においては、申告書別表作成支援も実施し、各外国関係会社とのコミュニケーション支援、証明資料の整備、申告書別表作成のために必要な資料の入手、申告書別表作成の支援や助言を行っております。

お気軽にお問い合わせください。

Category

国際税務ナビ一覧