Share

価格調整金による移転価格の調整

移転価格税制価格調整金とは、既に行われた国外関連取引の対価の額を事後的に修正するために授受する調整金をいいます。

日本においては、国税庁の移転価格事務運営要領において、以下の規定がなされています。

日本における価格調整金の規定

移転価格事務運営要領

(価格調整金等がある場合の留意事項)

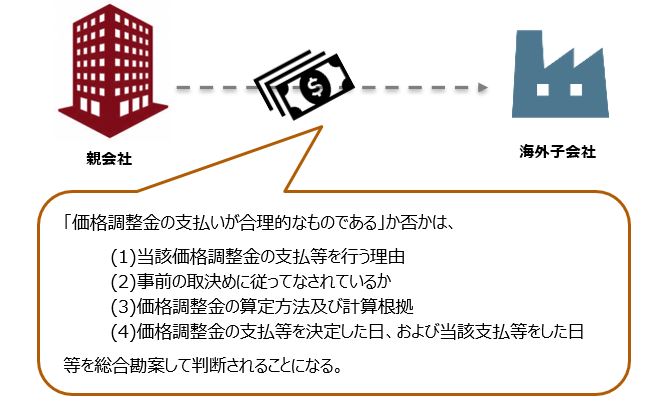

3-21 法人が価格調整金等の名目で、既に行われた国外関連取引に係る対価の額を事後に変更している場合には、当該変更が合理的な理由に基づく取引価格の修正に該当するものかどうかを検討する。

当該変更が国外関連者に対する金銭の支払又は費用等の計上(以下「支払等」という。)により行われている場合には、当該支払等に係る理由、事前の取決めの内容、算定の方法及び計算根拠、当該支払等を決定した日、当該支払等をした日等を総合的に勘案して検討し、当該支払等が合理的な理由に基づくものと認められるときは、取引価格の修正が行われたものとして取り扱う。

なお、当該支払等が合理的な理由に基づくものと認められない場合には、当該支払等が措置法第66条の4第3項の規定の適用を受けるものであるか等について検討する。

日本の税務当局は、日本の法人が国外関連者に対して価格調整金を支払った場合には、この規定に記載された以下の各要素等を総合勘案して、当該価格調整金の支払いが合理的な理由に基づくものかを検討します。

- 当該支払等に係る理由

- 事前の取決めの内容

- 算定の方法及び計算根拠

- 当該支払等を決定した日

- 当該支払等をした日

これらの諸要素等を総合勘案した結果、合理的な理由がないと判断された場合には、支払った価格調整金は「国外関連者に対する寄附金」として全額が損金不算入とされる可能性があります。

価格調整金が合理的であると認められないケース

価格調整金等の支払が合理的なものと認められない典型的なケースとしては、以下のような場面が挙げられます

- 国外関連者との間で取引価格を事後的に改定するための条件が、事前に定められていない

- 価格調整金の額が、移転価格税制上の独立企業間価格算定方法に基づいて計算されていない、もしくは具体的な計算根拠が示されない

- 国外関連者に対する財政的支援を目的として価格調整が行われている

なお、国外関連者との間で、事前の取り決めに基づかずに遡及して取引価格の変更をした場合であっても、当該国外関連取引と類似する非関連者取引においても同様の変更が行われている場合には、これと同条件で国外関連者に支払った価格調整金については、合理的な理由に基づく取引価格の修正として取り扱うこととされています。

価格調整金に関する相手国側の取扱いにも要注意

価格調整金の授受を行う際、日本親会社はつい日本の税務当局の上記規定にばかり目が向きがちですが、相手国における価格調整金の規制を確認することも必要です。

相手国でも価格調整金が認められていればいいですが、国によっては、価格調整金の「受け取り」は認めていても「支払い」は認めていなかったり、価格調整金の授受自体をそもそも認めていなかったり、さらには価格調整金の授受は可能だが事前の税務当局の承認が必要だったりなど、規制は様々です。

なお、棚卸資産取引については、価格調整金の授受にともなう関税への影響も考慮する必要があります。

プレミア国際税務事務所にお任せください

価格調整を行うにあたっては、価格調整金の額の算定はもちろん、契約書の整備や価格調整に伴う様々な留意点・影響に関する検討、さらには相手国における規制の有無など、対応すべき点は多々あります。

プレミア国際税務事務所では、価格調整に関するコンサルティングはもちろん、価格調整金の実行に伴う実務をサポートしますので、お気軽にお問い合わせください。

こんな解説も読まれています

Category

国際税務ナビ一覧