Share

事実上のキャッシュボックスとは

外国子会社合算税制外国子会社合算税制(タックスヘイブン対策税制)が適用される外国関係会社の区分には、所得の全部が合算される「特定外国関係会社」と「対象外国関係会社」、さらに一定の受動的所得が部分合算される「部分対象外国関係会社」とがあります。このうち「特定外国関係会社」の類型には、いわゆるペーパーカンパニーと事実上のキャッシュボックスとがあります。

事実上のキャッシュボックスの要件

事実上のキャッシュボックスとは、以下のいずれにも該当する外国関係会社をいいます。

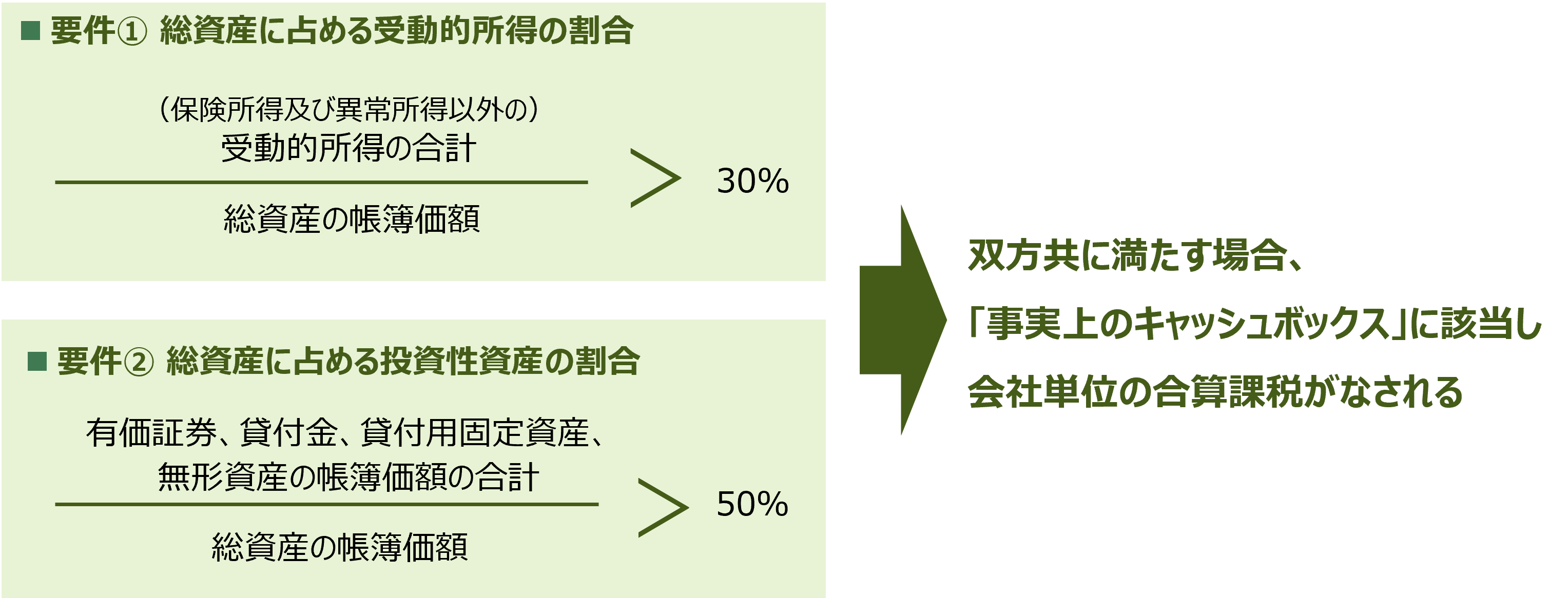

● 期末総資産の帳簿価額に対する一定の受動的所得(注1)の割合が30%超であること

※注1:一定の受動的所得:➀配当等、②利子、③有価証券の貸付対価、④有価証券の譲渡損益、⑤デリバティブ取引損益、⑥外国為替差損益、⑦ ➀~⑥の所得を生じさせる資産から生ずるこれらの所得に類する所得、⑧有形固定資産の貸付対価、⑨無形資産等の使用料、⑩無形資産等の譲渡損益をいい、各受動的所得の金額は部分適用対象金額を計算するとした場合の所得(※なお、外国金融子会社等に係る一定の受動的所得ついては、別途規定されている)

● 期末総資産の帳簿価額に対する一定の資産(注2)の割合が50%超であること

※注2:一定の資産:有価証券・貸付金・貸付用の有形固定資産及び無形資産等

この類型の趣旨

外国関係会社が事実上のキャッシュボックスに該当し、該当する事業年度の租税負担割合が30%未満である場合には、当該外国関係会社の会社単位の所得の全部が合算課税されることになります。

すなわち、我が国より租税負担割合の低い国・地域に所在する外国関係会社について、その所得の3割超が通常の事業活動を伴わない受動的所得で構成されていて、かつ総資産価額の過半数が受動的所得を生み出す資産で占められている場合、活動実体を伴わない単なる貯金箱であり、日本でなくあえて低税率国にそれを保有する合理性が乏しいとして合算対象とするという趣旨です。

実務上の留意点

この事実上のキャッシュボックスで注意すべきは、外国子会社合算税制における他の会社類型と異なり、いわゆるペーパーカンパニーや経済活動基準要件による経済実態の有無の判定とは関係が無い点です。

外国関係会社がいくら実体の伴う事業活動を行い経済活動基準を満たしていたとしても関係がなく、上記の2つの総資産比率の要件を満たした場合はキャッシュボックスに該当し、会社単位の全部合算が必要になります。

したがって、外国関係会社の管理においては、経済活動基準やペーパーカンパニーの要件をクリアしたから安心ではなく、このキャッシュボックスの2要件についても、別途毎年チェックが必要です。

特に業歴の長い外国関係会社で、本業の傍ら多額の余資運用を行っていたり、無形資産の使用料を多額に得ているような場合には、事実上のキャッシュボックスに抵触しないかどうか、ご留意ください。

プレミア国際税務事務所にお任せください

プレミア国際税務事務所では、外国子会社合算税制に関する各種コンサルティングや申告書作成支援を承っております。

各外国関係会社に対する要件判定をはじめとしたリスクアセスメント、外国子会社合算税制による課税を未然に防ぐためのコンサルティングを提供しております。

また、期末においては、申告書別表作成支援も実施し、各外国関係会社とのコミュニケーション支援、証明資料の整備、申告書別表作成のために必要な資料の入手、申告書別表作成の支援や助言を行っております。

お気軽にお問い合わせください。

こんな解説も読まれています

Category

国際税務ナビ一覧