Share

令和8年度税制改正 (外国子会社合算税制)~清算中の外国関係会社に対する特例の創設

2026.07.07

令和8年度税制改正において、清算中の外国関係会社に対する特例が創設されました。

解散前の2事業年度連続して経済活動基準を満たしていた外国関係会社(部分対象外国関係会社)は、解散後も「清算部分対象外国関係会社」として一定期間引き続き部分対象外国関係会社とみなすという取扱いがなされることになりました。これにより、解散して実質的な事業活動をすでに終了している外国関係会社が、経済活動基準を満たさないことにより、会社単位の合算課税を受けることを防止することができます。

さらに、この清算部分対象外国関係会社については受動的所得の部分合算はなされることになりますが、受動的所得のうち異常所得の計算において、総資産、減価償却累計額、人件費の各金額を、解散直前の事業年度末の金額を用いることとされました。これにより、清算過程で生ずる債務免除益等が異常所得として部分合算の対象となることを一定程度抑止することが期待されます。

本改正は、外国関係会社の2026年4月1日以後に開始する事業年度について適用されます。

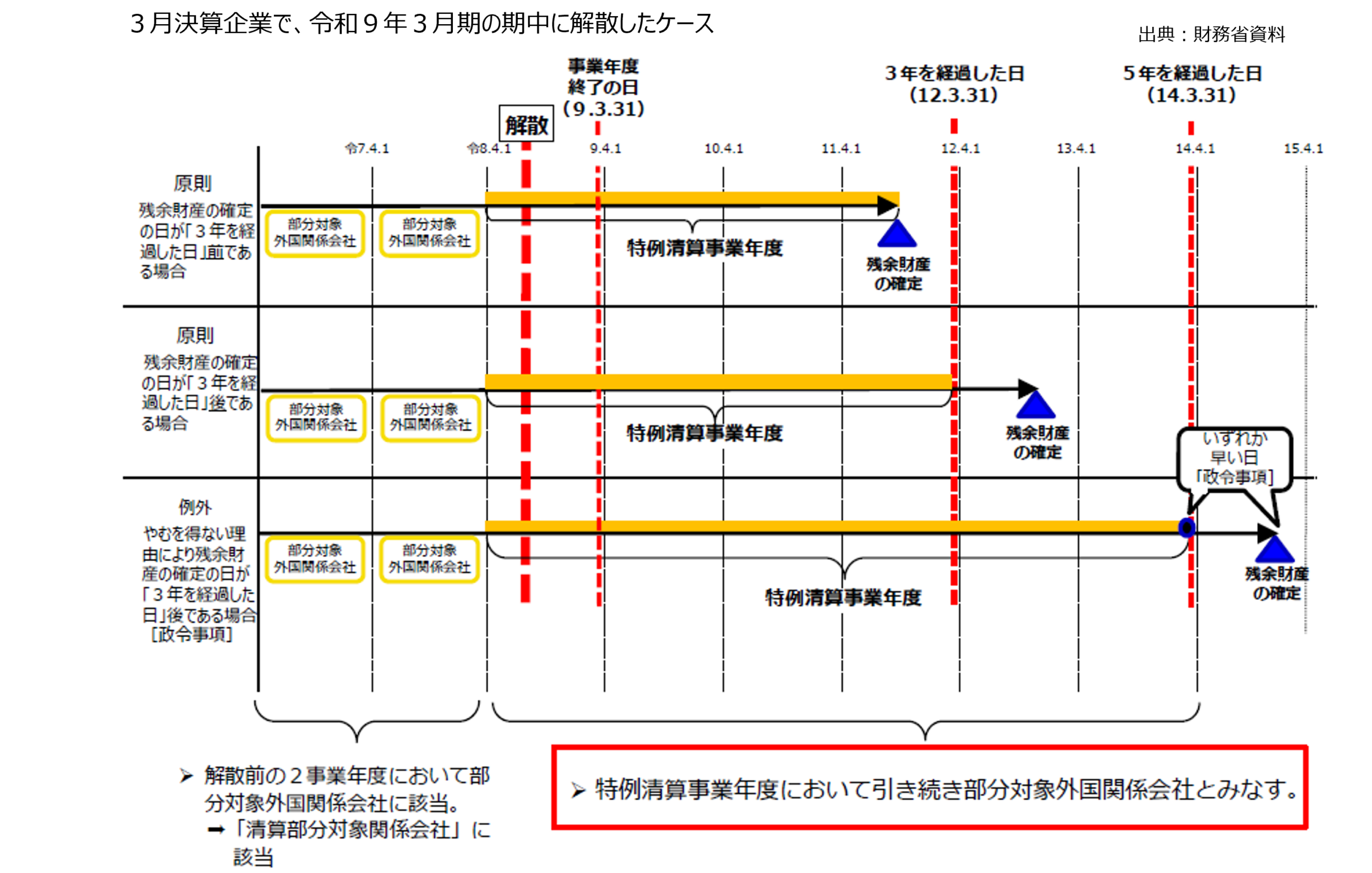

部分対象外国関係会社の解散後に係る特例の創設

解散した外国関係会社が清算部分対象外国関係会社に該当する場合、

その解散により最初に部分対象外国関係会社に該当しなくなった事業年度の終了日から原則として3年を経過した日までの期間内の日を含む事業年度(特例清算事業年度)については、部分対象外国関係会社とみなして、外国子会社合算税制を適用することとされました。

清算部分対象外国関係会社とは、解散した外国関係会社のうち、その解散の日を含む事業年度開始の日前2年以内に開始した事業年度のいずれにおいても部分対象外国関係会社に該当していたものをいいます。

また特例清算事業年度とは、最初に部分対象外国関係会社に該当しないこととなった事業年度の終了の日から原則として同日以後3年を経過した日(※注)までの期間内の日を含む事業年度をいいます。

(※注)

特例清算事業年度に係る「同日以後3年を経過した日」については、次のいずれかに該当する場合には、それぞれ次に掲げる日となります。

① 残余財産の確定の日が「3年を経過した日」より前である場合 ⇒ その残余財産の確定の日

② 法令又は慣行その他やむを得ない理由により残余財産の確定の日が「3年を経過した日」後である場合 ⇒ その残余財産の確定の日とその該当しないこととなった事業年度終了の日から同日以後5年を経過した日とのいずれか早い日

なお、国税当局の職員が内国法人に対し、外国関係会社が清算部分対象外国関係会社に該当すること又はその外国関係会社の事業年度が特例清算事業年度に該当することを明らかにする書類その他の資料の提示又は提出を求めた場合において、期限までにその提示又は提出がないときは、 当該外国関係会社は清算部分対象外国関係会社に、その事業年度は特例清算事業年度に、それぞれ該当しないものと推定されますのでご留意ください。

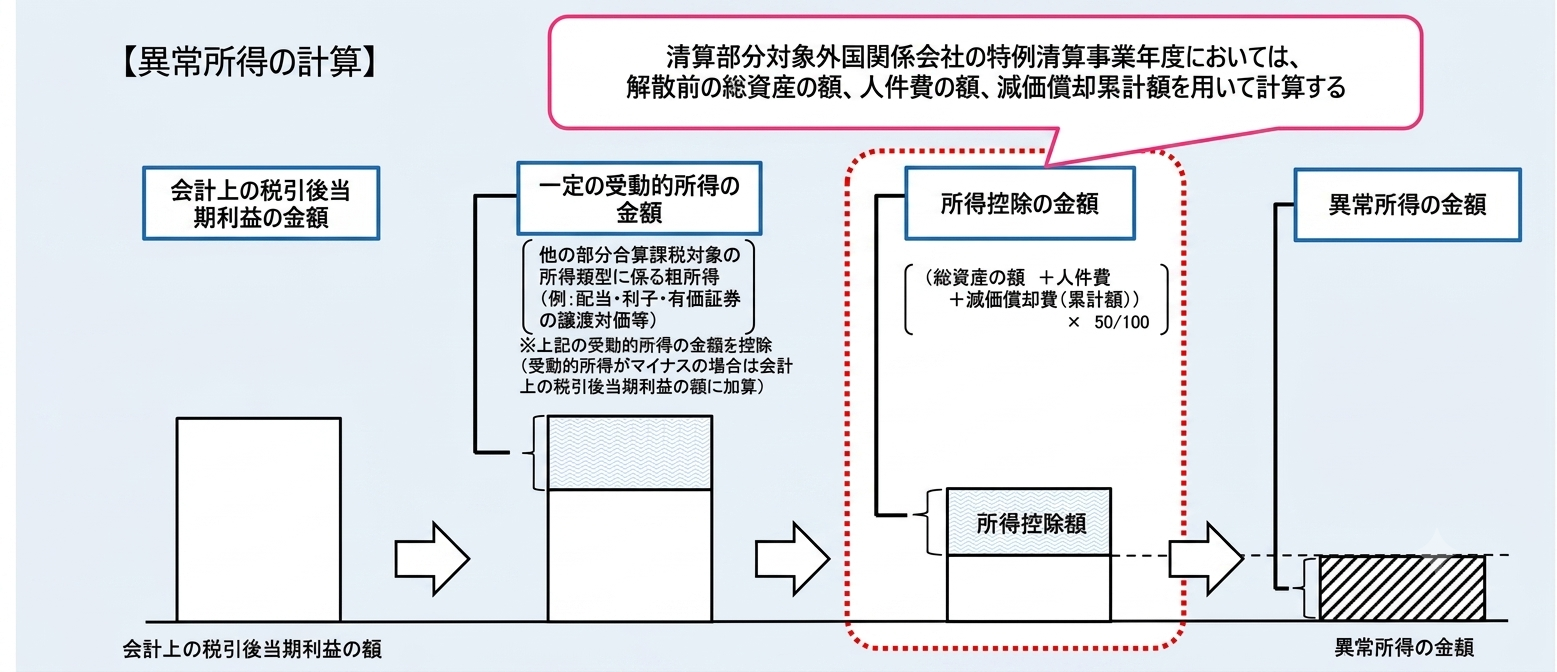

清算部分対象外国関係会社の異常所得の計算方法の見直し

清算部分対象外国関係会社の特例清算事業年度においては、部分合算課税の対象所得である「異常所得」の金額の計算において特例が設けられました。

具体的には、異常所得の計算過程において控除する「総資産の額」、「人件費の額」及び「減価償却累計額」は、解散により最初に部分対象外国関係会社に該当しないこととなった事業年度の直前事業年度に係るこれらの金額とすることとされました。

この改正の背景としては、外国関係会社の清算過程においては、債務免除益等が発生する一方で、事業活動の縮小や終了に伴い「総資産の額」「人件費の額」「減価償却累計額」が縮小するため、当該債務免除益等に基因する異常所得が多額に算出され、部分合算の対象となってしまう状況がありました。

この改正により、このような状況を一定程度抑止することが期待されますが、サービス業や卸売業などのようにそもそも多額の設備投資や多数の従業員を必要としない業種においては、直前事業年度の「総資産の額」「人件費の額」「減価償却累計額」を用いて計算しても、依然として債務免除益等に基因する異常所得が算定される可能性があります。

Category

カテゴリー