Share

令和7年度税制改正 ~外国子会社合算税制における合算課税のタイミングを改正

2025.04.06

令和7年度税制改正により、外国子会社合算税制における外国関係会社の所得の合算タイミングが改正されました。

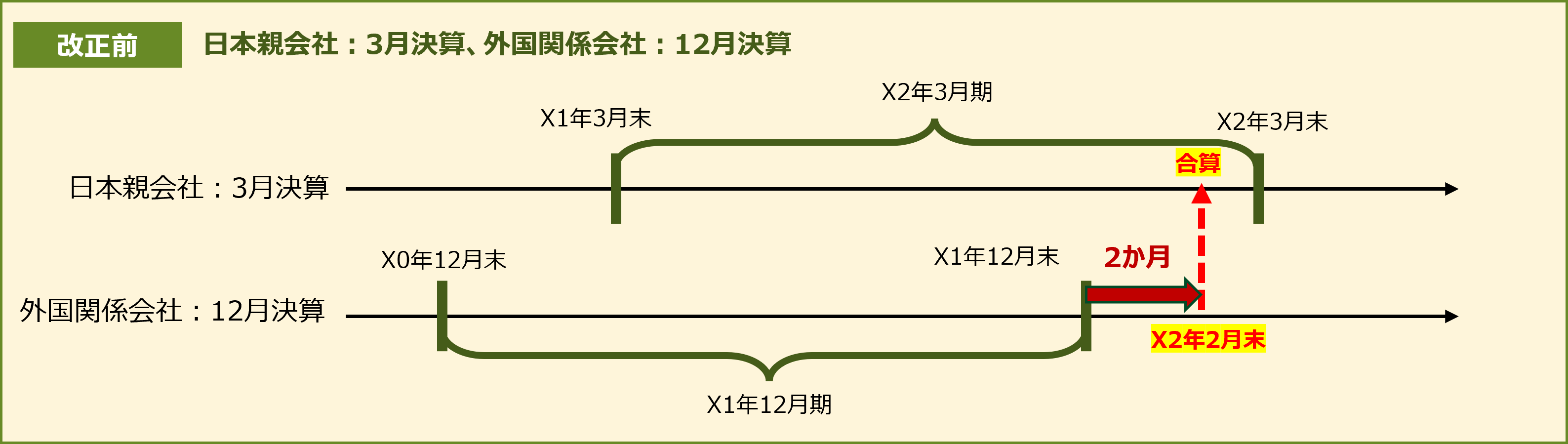

従来は、外国関係会社の事業年度終了日の翌日から「2か月」を経過する日を含む内国法人の事業年度とされていましたが、

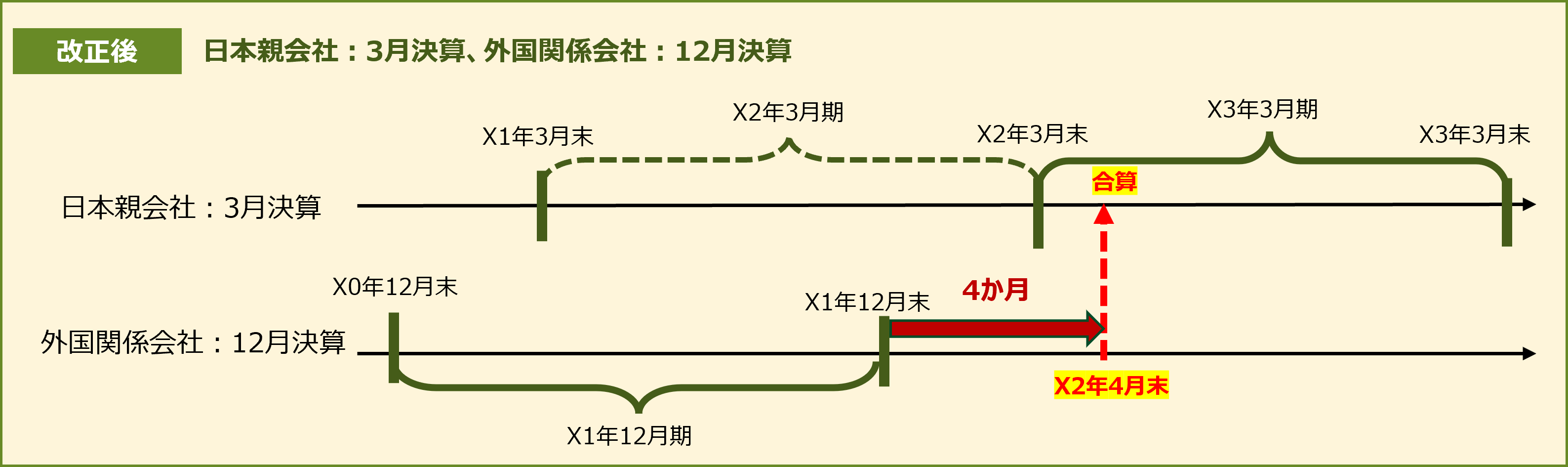

今回の改正により、外国関係会社の事業年度終了日の翌日から「4か月」を経過する日を含む内国法人の事業年度とされました。

従来の規定では、例えば日本親会社が3月決算、外国関係会社が12月決算というような場合、外国関係会社の事業年度終了後3か月余という短期間で日本親会社への所得合算の有無の判定のための租税負担割合の計算や合算所得の計算を始めなければならず、実務上大きな負担がかかっているとの声が挙げられていました。

令和7年度税制改正により、外国関係会社の事業年度終了日の翌日から4か月を経過する日を含む日本親会社の事業年度において合算されることとされましたので、以下の図の通り、外国関係会社の事業年度終了後に十分な期間をおいて租税負担割合の計算や合算所得の計算ができることになります。

この改正は、内国法人の令和7年4月1日以後に開始する事業年度に係る外国関係会社の課税対象金額等(その外国関係会社の令和7年2月1日以後に終了する事業年度に係るものに限る)について適用されます。

なお経過措置として、内国法人の令和7年4月1日より前に開始した事業年度に係る外国関係会社の課税対象金額等(注)について、その外国関係会社の事業年度終了日の翌日から4か月を経過する日を含む内国法人の同年4月1日以後に開始する事業年度において外国子会社合算税制の適用を受けることができるという措置が講じられます。

(注)その外国関係会社の令和6年12月1日から令和7年1月31日までの間に終了する事業年度に係るものに限られます。

Category

カテゴリー