Share

クロスボーダーM&Aにおける外国子会社合算税制の留意点

2024.06.23

クロスボーダーM&Aにおいて、外国子会社合算税制の適用は盲点になりがちです。

外国の多国籍企業グループを一括して買収する場合、買収対象となる多国籍企業グループの構成会社の中に我が国の外国子会社合算税制に抵触する会社が含まれており、買収後に思わぬ合算課税を受けてしまうケースがあります。

また、買収対象会社の事業年度の期中や期末に買収を行う場合には、買収実行前の期間において買収対象会社に生じた所得についても、買収後に合算課税を受ける可能性があります。特に、買収前にあらかじめ買収対象企業グループにおいて組織再編や債務免除等を行う場合、多額の非課税所得が生じ、買収後に外国子会社合算税制による多額の課税が生ずる可能性があります。最近では、ルネサスエレクトロニクスが、外国子会社合算税制の適用による大きな税負担の可能性から、仏半導体企業の買収を断念したとの報道がありました。

制度上は、買収対象企業グループの構成会社の中にペーパーカンパニー等が含まれており、買収後にそのペーパーカンパニー等を整理する場合、一定の要件を満たすことを条件にその整理による株式譲渡益が合算対象から除かれる特例が設けられていますが、買収前に組織再編を済ませるケースなどのように、当該特例が使えないケースも多いです。

企業買収を行うに当たってまず確認すべき事項

外国の多国籍企業グループを買収する場合、買収対象企業グループの構成会社のなかに我が国の外国子会社合算税制に抵触する会社が含まれ、買収後に思わぬ合算課税を受けてしまうケースがあります。

買収にあたっては、買収対象の企業グループに属する各構成会社を精査して、外国子会社合算税制が適用される可能性のある会社が含まれていないかを確認し、買収後の外国子会社合算税制による税務インパクトを検討することが重要です。

この検討に際しては、いわゆるペーパーカンパニーや事実上のキャッシュボックス等の要件や経済活動基準の要件を判断するための事実関係にかかる情報や、受動的所得の有無とその金額、租税負担割合を算定するための情報などが必要になりますので、買収前の税務デューデリジェンス等においてそれらに関するできる限りの情報を入手することが望まれます。

買収前に発生した所得も合算対象に?

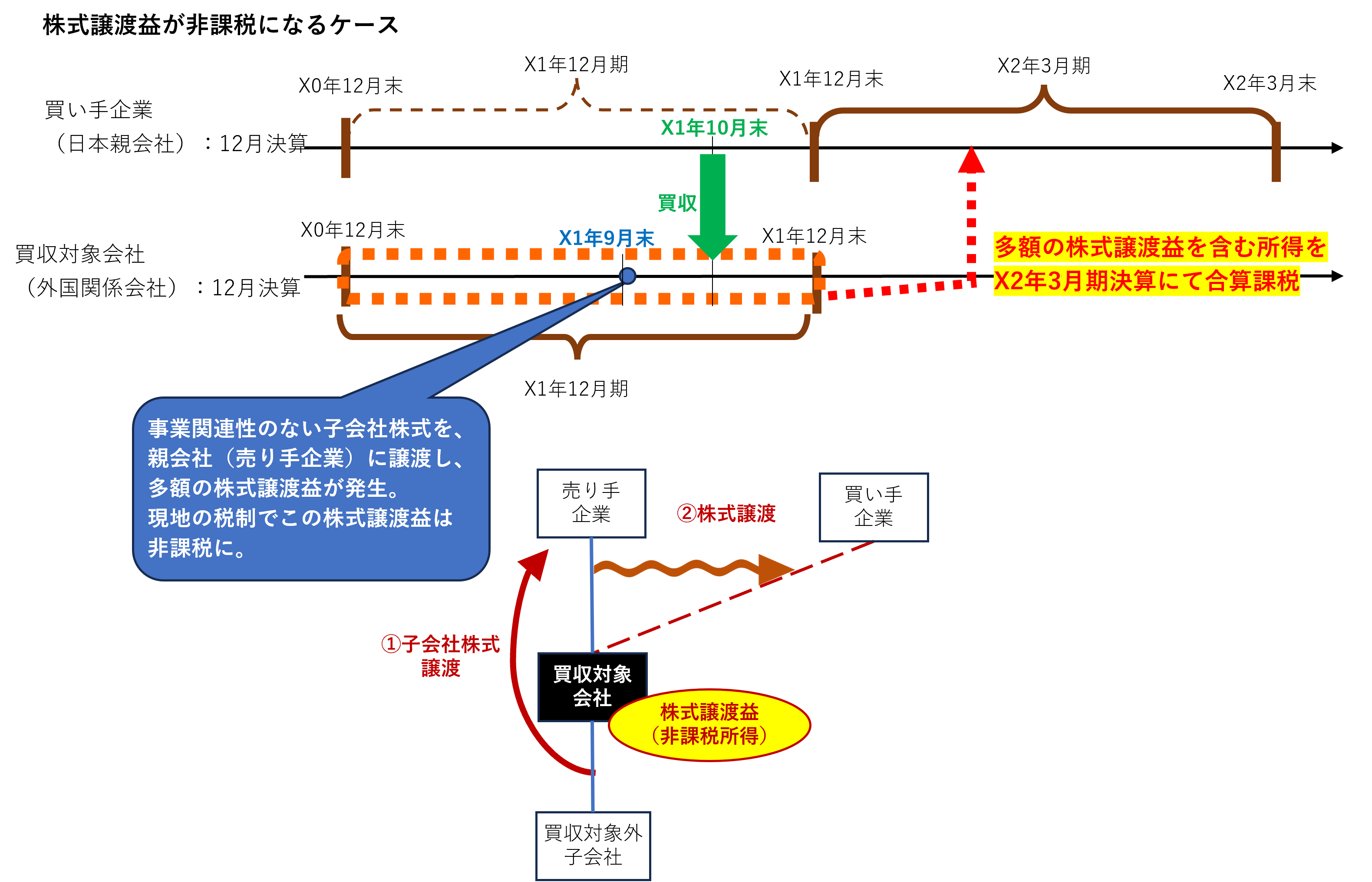

内国法人が納税義務者となるかどうかの判定は、外国関係会社の各事業年度終了日の現況により行うこととされ、当該日に10%以上の保有割合を有する株主に合算義務が生じます。また、当該内国法人が所得を合算するタイミングは、外国関係会社の事業年度終了日の翌日から4か月を経過する日を含む、当該内国法人の事業年度となります。

そして、当該内国法人に対して合算される所得は、外国関係会社の合算対象事業年度の期首から期末までに生じた所得のすべてが対象となります。たとえ外国関係会社の事業年度の中途で10%以上を取得した場合であっても、株式取得前、すなわち期首から取得前までの期間に生じた所得を合算対象から除外する規定はありません。

そのため、買収を実施する事業年度において、買収実行前に買収対象企業グループに多額の所得が発生しているような場合、たとえ買収前に発生した所得であっても買収後に思わぬ合算課税を受ける可能性があります。

買収前の組織再編と外国子会社合算税制

企業買収においては、買収後を見据えた組織再編や、関係会社間での資産譲渡や債務免除等を、買収実行前に実施することがあります。

外国関係会社の事業年度の中途で買収した場合でも、買収前の期間を含む当該事業年度の所得すべてが合算対象になることから、買収実行前の組織再編等によって買収対象会社に多額の所得が生じた場合、買収後に外国子会社合算税制による多額の所得合算が生ずることがあります。

特に、当該組織再編等によって買収対象会社に生じた所得が現地の税制で非課税となった場合、当該事業年度の買収対象会社の租税負担割合が大幅に低下する要因になり得ます。

例えば、買収対象会社が自ら保有する買収対象外の異業種子会社を親会社に譲渡して多額の株式譲渡益が発生した場合に、現地の税制上当該株式譲渡益が非課税になるケースや、買収対象企業グループの構成会社が買収前に親会社から債務免除を受けて多額の債務免除益が生じた場合に、現地の税制上当該債務免除益が非課税となるケースなどがあります。

このように、買収前に組織再編等が行われる場合は、外国子会社合算税制に対するインパクトについて事前に慎重な検討を行うことが肝要です。特に売手が外国企業の場合は、我が国の税制についての知見が十分でなく、買収後の外国子会社合算税制の影響を考慮せずに事前の組織再編等を進める可能性がありますので、留意が必要です。

Category

カテゴリー