Share

グローバル・ミニマム課税の導入~令和5年度税制改正

2023.02.25

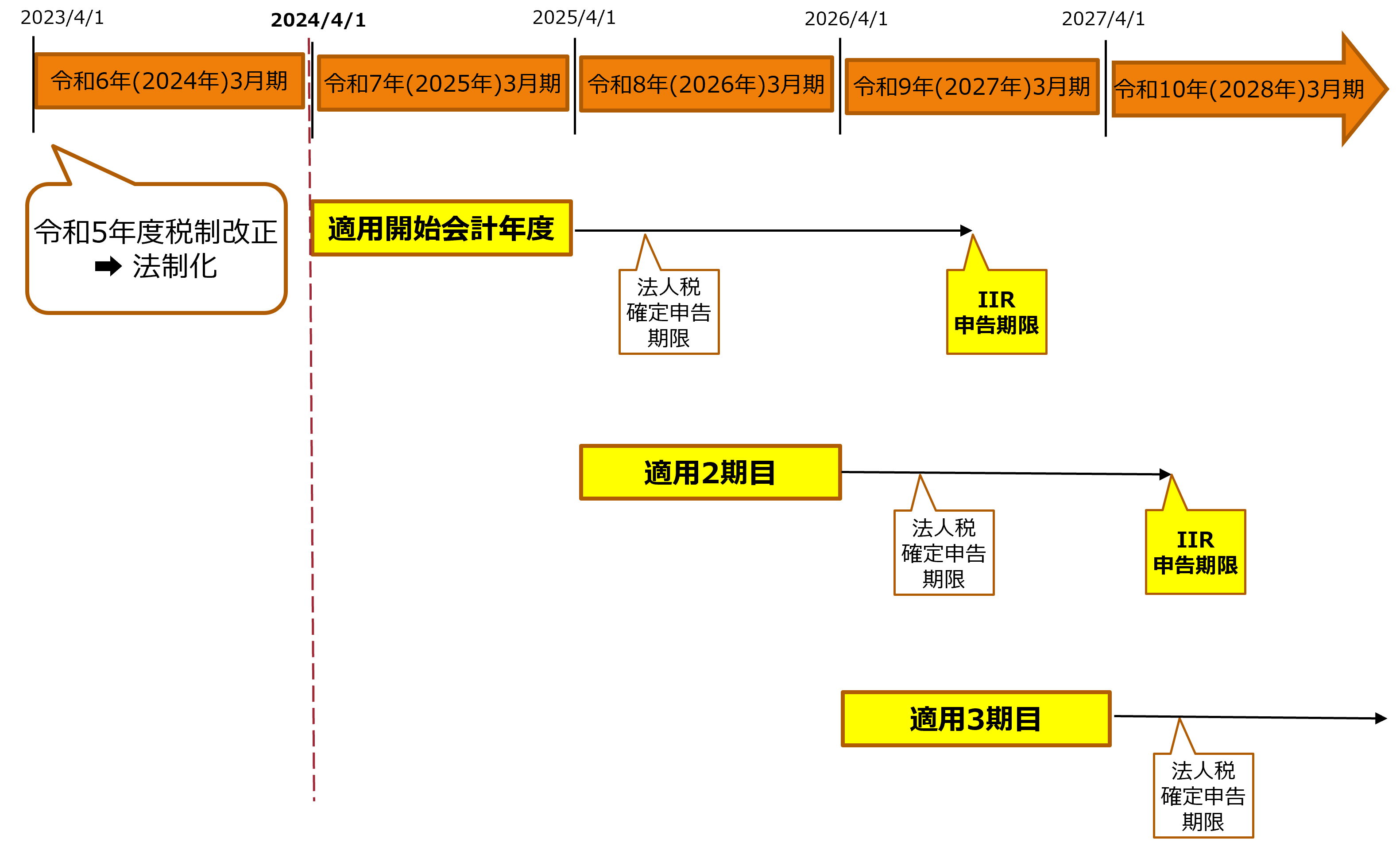

令和5年度税制改正により、グローバル・ミニマム課税の所得合算ルール(IIR)が2024年4月1日以降開始会計年度から適用されます。

税制改正大綱では、この所得合算ルール(IIR)を「各対象会計年度の国際最低課税額に対する法人税(仮称)」としています。この所得合算ルール(IIR)の導入により、多国籍企業グループ等が外国で負担している実効税率が最低税率15%を下回る場合、最終親会社等において上乗せ課税されることになります。

グローバル・ミニマム課税の背景

軽課税国の存在により、各国が法人税率引き下げ競争を余儀なくされてきましたが、その流れを食い止めて一定の税収を確保すべく、今回の制度導入に至りました。

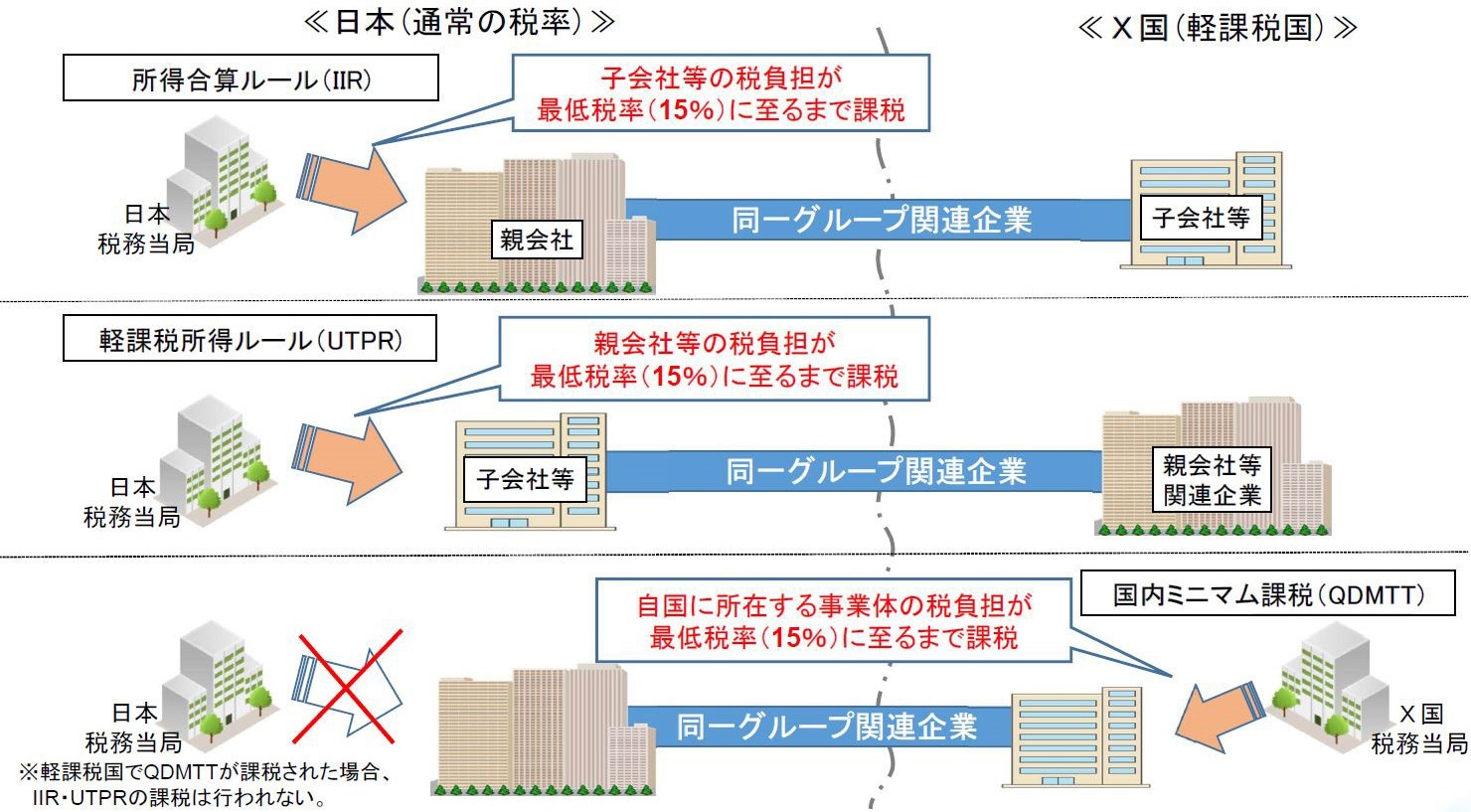

制度は大きく3つのルールから構成されます。所得合算ルール(IIR)、軽課税所得ルール(UTPR)、国内ミニマム課税(QDMTT)の3つです。

これらを組み合わせることで、世界のどこにおいても最低税率15%の課税が確保されるような仕組みとなっています。

(出典:税制調査会 2022年11月4日 財務省説明資料 42ページ)

今回の税制改正によって導入されるのは、これらのうち所得合算ルール(IIR)です。

残りの2つのルールはOECDにおいて今後実施細目が議論されていくことから、その状況を踏まえて令和6年度税制改正以降に法制化がされることになっています。

対象となる多国籍企業グループ等

所得合算ルール(IIR)の対象となるのは、最終親会社の直近4年の連結会計年度のうち2以上の年度の連結総収入金額が7億5,000万ユーロ相当額以上の多国籍企業グループ等です。

なお、この7億5,000万ユーロの円換算レートは、省令(施行規則)に委任され、毎年更新されます。

国際最低課税額の計算

具体的な課税額の計算手順は、大まかに以下の通りとなります。

なお、各構成会社等(多国籍企業グループに属する各会社)の所得の計算は、税務ではなく連結会計ベースの利益・損失がベースとなります。

また、課税は国税(法人税及び地方法人税)のみであり、地方税(法人住民税・事業税)は課税されません。

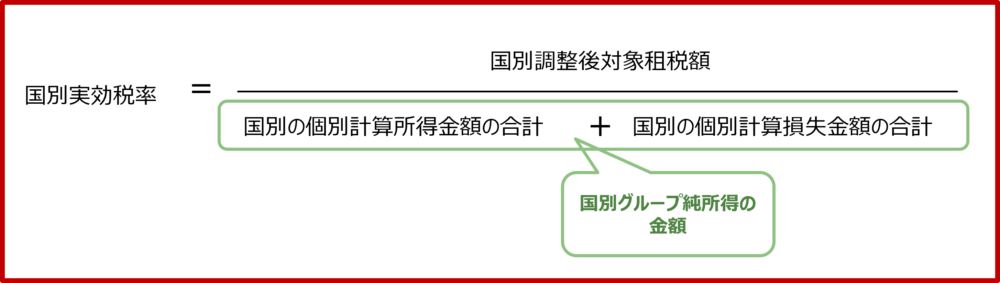

ボリュームの多いこのルールをすべてこの記事で説明することはできませんが、最も重要なポイントである、国別の実効税率の計算と、課税額がどのように計算されるは、おおまかに以下のようなイメージになります。

■ 国別の実効税率の計算

最低税率15%と比較する国別の実効税率は、このように計算されます。

分子の国別調整後対象租税額とは、おおまかに言えば、その所在地国にある全ての構成会社等(グループ会社等)が負担した法人税等と税効果会計上の法人税等調整額の合計額です。

そして、分母の国別グループ純所得額とは、その所在地国にある全ての構成会社等の個別計算所得金額の合計額から、全ての構成会社等の個別計算損失金額の合計額を控除した残額をいいます。

■ 国別の課税額の計算

そして国別に課税額がいくらになるかは、以下の算式で計算されます。

そして、この式で最も重要な「当期国別国際最低課税額」は以下の算式で計算されます。

ここで、実質ベースの所得除外額とは、所在地国にて実質的な活動実体がある場合に、当該活動に係る所得を課税対象から除外(Carve out)する趣旨で控除されるものであり、以下の金額の合計額をいいます。

- 給与その他の一定の費用の額 × 5%

- 有形固定資産その他の一定の資産の額 × 5%

なお、上記の5%の割合については経過措置が設けられており、向こう9年間、対象会計年度に応じて以下の割合が適用されます。

■ 会社別の課税額の計算

国別のグループ国際最低課税額が算出できたら、次は、その国別グループ国際最低課税額をその国に所在する各構成会社等の個別計算所得金額の比率に応じて、それら構成会社等に配賦します。これを会社等別国際最低課税額といいます。

■ 国際最低課税額の計算

各構成会社等に配賦された会社等別国際最低課税額は、最終親会社等にて、所有持分等を勘案して計算した帰属割合に応じて配分され、課税を受けることになります。

最終親会社等に課される国際最低課税額は、各構成会社等について以下の算式で計算した額を合計した額です。

申告納付期限

申告納付期限は、各対象会計年度終了日の翌日から1年3か月以内(適用初年度は1年6カ月以内)とされています。

つまり決算日後1年3か月経過した時が期限になりますので、翌年度の通常の法人税確定申告書の提出時期と重なるタイミングになります。

Category

カテゴリー