Share

租税に関する国際的情報交換制度とは

2022.03.10

近年のIT革命とも相まって経済活動のグローバル化がますます進展する中で、一つの所得に対して複数国が課税する国際的二重課税や、逆にある所得がいずれの国においても課税されない課税の空白(国際的二重非課税)が大きな問題として顕在化しています。

これを引き起こしている要素の一つに、納税者である人や企業の活動がグローバルになっていく一方で、各国の税務当局の権限は主権が及ぶ自国内のみに留まっていることが挙げられますが、このような国際的な課税問題は各国税務当局が単独で解決できるものではなく、国際的合意や国家間の相互協力が不可欠です。

そのため、各国税務当局は、租税に係る行政共助を行い、国際的な脱税や租税回避行為等の問題解決に努めています。この租税目的の行政共助の三本柱は、情報交換、徴収共助、文書交換ですが、とりわけ国際的な情報交換の重要性は極めて大きいといえます。

租税に関する国際的な情報交換制度とは、納税者の海外における資産や取引などの情報を、異なる国の税務当局間で交換する仕組みをいいます。この情報交換には、要請に基づく情報交換、自発的情報交換、そして自動的情報交換という3つの形態があり、すべて租税条約等の国際約束をその根拠としています。

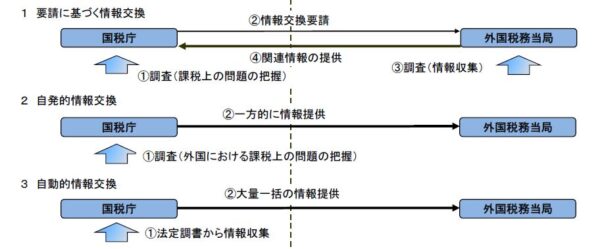

【租税に関する国際的情報交換制度の類型】出典:財務省資料

要請に基づく情報交換とは、納税者に対する個別の税務調査において、自国内で入手できる情報だけでは事実関係を十分に解明できない場合に、必要な情報の収集・提供を外国税務当局に個別に要請するものです。自発的情報交換とは、国際協力等の観点から、自国の納税者に対する調査等の際に入手した情報のうち、外国の税務当局にとっても同様に有益と認められる情報を、自発的に当該国に提供するものです。さらに自動的情報交換とは、法定調書等から把握した非居住者等への支払(利子、配当、不動産賃貸料、無形資産の使用料、給与・報酬、株式の譲受対価等)や金融口座情報、あるいは多国籍企業グループの活動状況に係る情報等、予め国際的に合意した一定の情報を、外国・地域の税務当局に対して一括して送付するものです。

これらの国際的情報交換制度は、各国の税務当局が海外取引や国外財産といった課税のために必要な国外情報を収集するための重要な手段であり、実施件数は年々着実に増加してきています。なかでも、近年のIT革命と経済・社会のグローバル化のなかで自動的情報交換はその重要性が増しており、特にここ数年来、交換される情報の種類や量は年々急拡大しています。要請に基づく情報交換は、税務当局が税務調査の過程で必要となった国外の情報を当該国の税務当局に提供要請するものであり、そもそも税務調査の俎上に上がっていなければ交換されないものです。他方で、自動的情報交換は、税務調査の対象となっているか否かにかかわらず、外国にある銀行口座残高や多国籍企業の海外での財務情報等、毎年一定の情報を自動的に交換し合う制度であり、税務当局が疑わしいと思うかどうかに関係なく毎年一定の情報が大量に自動的に入ってくることから、国を跨がる租税回避や脱税行為の発見や抑止に大いに貢献する制度として注目されています。

自動的情報交換制度のうち、非居住者の金融機関口座情報を対象とする共通報告基準(CRS)や米国の制度である外国口座税務コンプライアンス法(FATCA)は、広く一般にも知られているところであり、自動的情報交換制度の広がりの端緒となった制度です。2000年代を通じて、軽課税国に所在するオフショア金融機関の銀行口座の秘匿性が国際的に問題視されるようになり、銀行口座情報の開示と透明性の向上を実現すべく、まず2013年に米国FATCAが開始され、それにならう形でOECD主導のCRSが2017年から開始されました。

また、多国籍企業グループの国を跨ぐ行き過ぎた租税回避行為が大きな国際問題になり、2012年から2015年にかけてOECDにおいて実施されたBEPSプロジェクトを経て、多国籍企業グループの国別の活動状況や財務状況に関する一定の情報を交換する国別報告書(Country by Country Reporting, CbCR)の自動的情報交換が2018年から開始されました。

さらに現在、暗号資産取引に関する自動的情報交換の枠組みの構築がOECDにおいて進められており、暗号資産取引について適切に課税するため、暗号資産取引事業者などに顧客に関する口座情報や取引額などの報告を義務付けることが検討されています。

また、シェアリングエコノミーやギグエコノミーの急進展に対応すべく、それらの取引の場であるプラットフォーム事業者に対して、プラットフォームを利用した販売者に関する一定の情報を報告させ、その情報の自動的情報交換を行うことも検討されています。

このように、租税に関する国際的情報交換の網の目は今後ますます広がっていくことが予想されます。企業においても常に最新の動きを注視し、自社の事業への影響を予想して適切な対応をしていくことが重要です。

Category

カテゴリー